ARTÍCULOS DE TRADING

Los mejores artículos de trading realizados por profesionales, que te permitirán aprender los aspectos más importantes en el mundo del trading.

Los mejores artículos de trading realizados por profesionales, que te permitirán aprender los aspectos más importantes en el mundo del trading.

">

">

Peter Davies es director ejecutivo de Jigsaw Trading. Es trader profesional de order flow en futuros del S&P 500.

Vas a operar como nadie más. Terminarás operando a tu manera.

¿Da miedo, eh?

Lo da, hasta que te das cuenta de que es una ventaja y que es inevitable. Deberías aceptarlo, no luchar contra ello. Así es como funcionan la mayoría de las cosas, aunque a menudo no lo veamos así.

Las cámaras de vigilancia pueden identificar a las personas por la forma en que caminan. Según mi esposa, yo, mi hija y nuestro perro salchicha movemos las caderas al caminar. Sin embargo, ¿quién piensa que “camina diferente”?

La mayoría aprendimos a conducir. El campeón de Fórmula 1 Max Verstappen no conduce igual que yo.

Las herramientas también influyen. Un coche rápido cambia tu forma de conducir. Puedes adelantar con más frecuencia. Puedes perder el control más fácilmente…

No todos conducimos igual, aunque todos aprendimos de la misma forma.

Hay dos componentes en cómo operas: uno es leer el mercado y otro aprovechar lo que ves. Si enseñaras la misma técnica a dos traders y los observaras durante un año, ¿esperarías que ambos entren y salgan al mismo tiempo?

Hay muchas cosas únicas en ti que afectan tu trading.

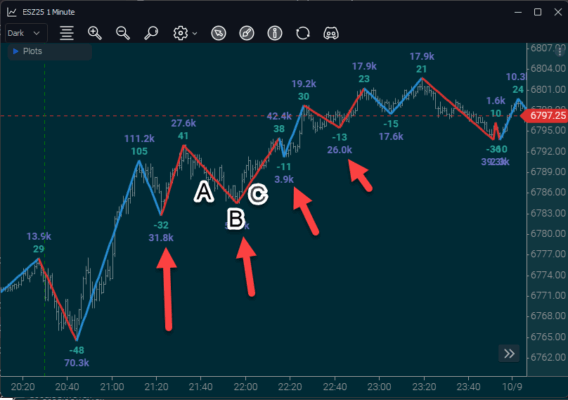

Tomemos un simple retroceso en una tendencia.

Te pueden haber enseñado a identificar un retroceso. Pero cómo y cuándo lo operes dependerá de qué tan bien puedes identificar las últimas etapas.

Todo se reduce a qué tan bien lees el mercado y tu apetito por el riesgo. Mi preferencia es el punto C la mayoría del tiempo, y ocasionalmente el punto B.

Con el tiempo, puedes descubrir que los retrocesos son buenos, pero:

Este es solo un ejemplo de una operación comprensible, para que entiendas que adoptarás y luego adaptarás naturalmente.

Lo que no puedes hacer es un “todo vale”. Muchos traders novatos intentan operar basándose en “Creo que el mercado intenta hacer X, así que haré Y” — y cada día “X” es algo totalmente distinto. No hay consistencia en el enfoque.

Debes aprender o que te enseñen cómo se mueve el mercado. No puedes simplemente encender la pantalla y lanzarte a operar.

También debes recordar la Regla #4 del Trading: tienes que mantenerte en tu carril y mantenerlo simple.

Mi “cómo” en el trading se aclaró en eventos de networking en el distrito financiero de Singapur (Harry’s Boat Quay), donde los traders se sorprendían de que me quedara despierto escuchando sus charlas de mercado — más sobre el aprendizaje después.

Obtén el conocimiento, y por supuesto, sigue el camino de otros. Solo debes saber que sus caminos y el tuyo inevitablemente se separarán en algún momento, y eso es como debe ser.

Puede que te sorprenda que no existe un Tradebert Einstein escondido en un laboratorio secreto creando setups mágicos. Los descubrirás tú mismo. Es algo que ocurrirá tan naturalmente como yo rascando las llantas del coche de mi esposa.

">

">

Un lector pregunta:

Tengo algunas acciones que han subido mucho desde abril. ¿Tienes alguna regla práctica para vender acciones que han tenido grandes subidas en poco tiempo? Mantengo la mayoría de mi cartera en fondos indexados, pero me gusta comprar algunas acciones individuales en las que tengo mucha convicción. La mayoría prefiero mantenerlas a largo plazo, pero con algunas más volátiles suelo operar a corto plazo y paso las ganancias a mis posiciones en fondos indexados. Sé que hay implicaciones fiscales, pero no me voy a lamentar por obtener beneficios de dos dígitos en uno o dos meses.

Otro lector pregunta:

Dada la reciente subida, varias de mis 5 acciones individuales han superado el límite del 5 % de concentración. En cada caso he vendido lo suficiente para volver por debajo del 5 %, pero siento un pequeño remordimiento por dejar beneficios adicionales sobre la mesa. ¿Tiene sentido la regla del 5 %? ¿O no importa tanto si estas acciones no forman parte de mis inversiones principales?

Hay innumerables libros sobre cómo comprar acciones. Pero nunca he encontrado un libro útil que te diga cuándo vender.

Una de mis escenas favoritas de Algunos hombres buenos es cuando interrogan a un joven Noah Wylie en el estrado. Un “Código Rojo” o las instrucciones para llegar al comedor no están en el manual. Tampoco lo está el momento perfecto para vender una acción.

Entender cuándo vender una acción no es una ciencia exacta.

Un pequeño número de acciones genera la mayoría de las ganancias del mercado. Muchas otras fracasan y nunca recuperan sus máximos anteriores. Aunque elegir acciones es difícil, hay ejemplos claros de nombres que han sido extremadamente rentables —Nvidia, Amazon, Apple, Microsoft, por nombrar algunos.

Por eso, el “buy & hold” es fácil en teoría, pero difícil en la práctica. Las subidas rápidas y las caídas bruscas pueden hacerte dudar incluso de tus convicciones más firmes. Y esto se intensifica cuando posees acciones individuales.

La idea de establecer límites de tamaño por posición tiene sentido porque te obliga a rebalancear cuando una posición crece o disminuye demasiado.

Pero no todos coinciden. Peter Lynch decía: “Vender tus ganadoras y quedarte con tus perdedoras es como cortar las flores y regar las malas hierbas.”

Esto tiene sentido. Rebalancear entre clases de activos o estrategias tiene más lógica que hacerlo entre acciones individuales.

Aun así, necesitas una disciplina para vender, o estarás invirtiendo como un barco sin timón.

Hay muchas formas diferentes de vender acciones:

En general, no quieres que una inversión se convierta en un trade, a menos que las ganancias sean tan grandes que te obliguen a actuar.

La pregunta más importante que debes hacerte antes de vender es:

Puedes usar stop losses, pero las acciones individuales son tan volátiles que podrías salir justo antes de una gran subida.

Puedes vender si la acción está demasiado cara, pero las valoraciones no siempre son buenos indicadores de timing.

Puedes vender si tu tesis ha cambiado, pero eso requiere tener una tesis fundamental clara desde el inicio.

La verdad es que saber cuándo vender una acción es más arte que ciencia.

Por eso batir al mercado es tan difícil.

Nadie se arruinó tomando beneficios, pero tampoco se hizo rico vendiendo demasiado pronto.

Lo más importante: debes definir lo que buscas de una acción antes de comprarla, no después.

Es imposible saber cuándo vender si no tienes un plan al comprar.

Josh Brown se unió a mí en “Ask the Compound” esta semana para hablar sobre estas preguntas. También respondimos sobre qué hacer con una herencia, cómo invertir en la mediana edad y consejos profesionales para un joven asesor.

">

">

En el vertiginoso mundo de los mercados financieros, donde cada decisión puede cambiar fortunas, los traders están siempre en busca de estrategias que les brinden una ventaja clara. Entre la multitud de enfoques, la estrategia de precio de apertura de W.D. Gann destaca como un método fascinante y probado por el tiempo. Desarrollada por el legendario visionario del mercado W.D. Gann, esta técnica aprovecha el poder de los precios de apertura para descifrar el sentimiento del mercado y anticipar movimientos futuros. Esta guía explorará los principios fundamentales, aplicaciones prácticas, beneficios y desafíos de esta estrategia perdurable, ofreciendo perspectivas valiosas para los traders actuales.

La estrategia del precio de apertura de Gann es un testimonio del profundo entendimiento del mercado de W.D. Gann, un pionero del trading que transformó el análisis técnico a comienzos del siglo XX. Su fascinación por los ciclos del mercado, los patrones geométricos y la importancia predictiva de los precios de apertura lo llevaron a crear este marco analítico único. Para quienes están interesados en las metodologías más amplias de Gann, incluyendo su integración de estudios astrológicos, la estrategia del precio de apertura ofrece un punto de entrada concreto a su filosofía integral del mercado.

En su núcleo, la estrategia del precio de apertura de Gann es una herramienta robusta de análisis técnico que se centra en el precio de apertura como indicador clave del comportamiento posterior del precio. Gann creía firmemente que el precio de apertura no es solo un punto inicial: encarna el sentimiento colectivo de todos los participantes del mercado y sirve como una pista vital sobre la dirección probable del día. Al analizar cuidadosamente el precio de apertura junto con niveles previos, sus famosos ángulos Gann y ciclos temporales específicos, los traders pueden identificar zonas clave de soporte y resistencia, prever rupturas y ejecutar operaciones informadas.

W.D. Gann, un nombre sinónimo de brillantez en el trading, ideó la estrategia del precio de apertura en una era donde el análisis técnico aún estaba en pañales. Su metodología fue revolucionaria, mezclando de forma intrincada elementos de geometría, astronomía y principios matemáticos antiguos para desenredar patrones complejos del mercado. Gann estaba convencido de que los mercados operan dentro de marcos cíclicos predecibles, y que el precio de apertura contiene una clave única para entender esos ritmos subyacentes. Sus técnicas innovadoras, incluida esta estrategia, siguen inspirando y guiando a generaciones de traders en todo el mundo.

El precio de apertura forma la base absoluta de la estrategia de Gann. Representa la primera transacción del periodo de trading, actuando como un reflejo directo del equilibrio inicial entre la presión de compra y venta. Gann sostenía que este precio inicial marca el “tono” de toda la sesión, ofreciendo valiosas pistas sobre el sentimiento del mercado. Combinado con otras herramientas analíticas de Gann, un análisis detallado del precio de apertura permite comprender mejor las fuerzas del mercado.

Para los traders intradía, la estrategia consiste en marcar el precio de apertura en sus gráficos y observar meticulosamente cómo interactúa el precio con él durante el día. A menudo actúa como un punto pivote crítico, atrayendo al precio de nuevo o sirviendo como nivel de reacción fuerte. Esta conducta puede ser utilizada para identificar puntos de entrada y salida estratégicos, ubicando órdenes de stop-loss y fijando objetivos de beneficio basados en ese nivel.

Aplicación en el swing trading

Los traders de swing pueden adaptar esta estrategia a marcos temporales más largos, como gráficos diarios o semanales. Al identificar precios de apertura significativos de periodos anteriores, pueden proyectarlos como futuros niveles de soporte o resistencia. Al integrar estos niveles con ángulos de Gann y ciclos temporales, los traders pueden detectar oportunidades con alta probabilidad y manejar su exposición al riesgo con más precisión.

Ventajas de la estrategia de precio de apertura de Gann

La estrategia del precio de apertura de Gann ofrece a los traders un marco único y poderoso para analizar los mercados financieros. Al comprender a fondo los principios de la teoría de Gann y adaptar hábilmente esta estrategia a las condiciones actuales, los traders pueden obtener una ventaja competitiva significativa. Recuerda que, como con cualquier enfoque de trading, la práctica sostenida, la disciplina y una gestión de riesgo rigurosa son los pilares del éxito a largo plazo.

">

">

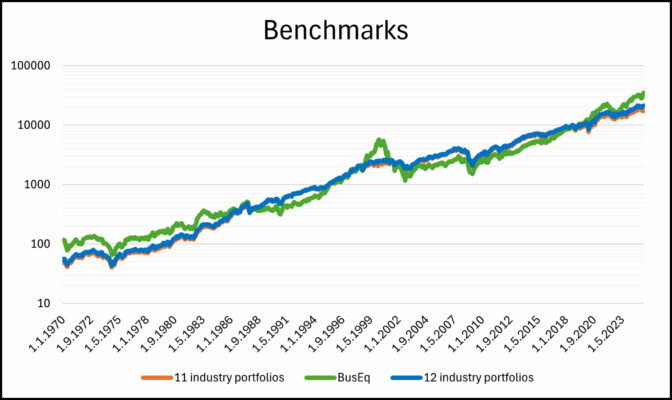

![]()

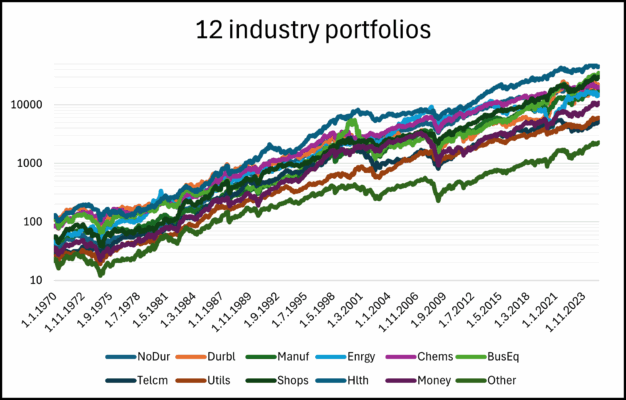

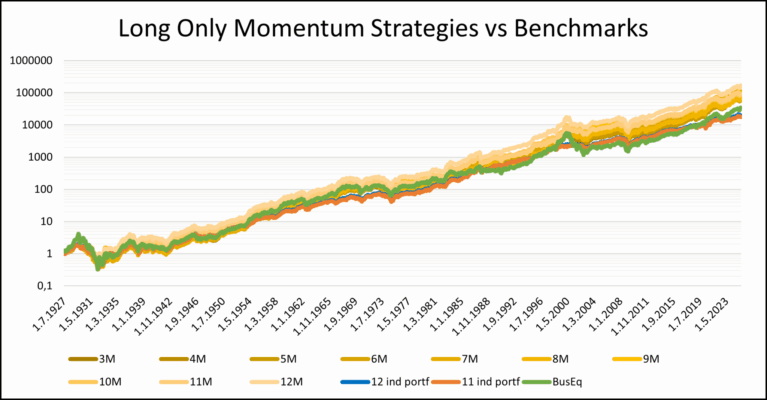

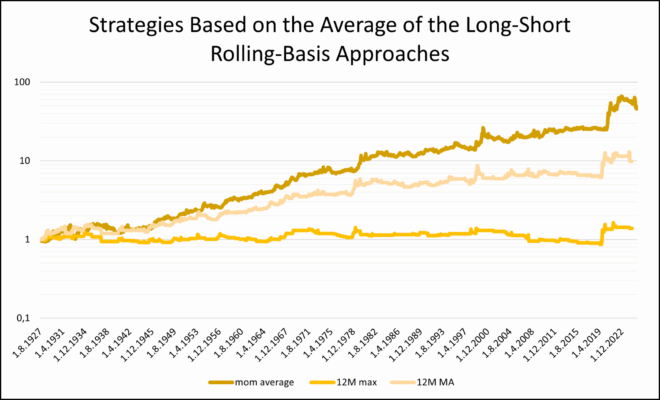

El mercado de renta variable de EE. UU. ha estado periódicamente dominado por un pequeño grupo de acciones tecnológicas, más recientemente por el grupo denominado “Magnificent Seven”. Históricamente, se observaron fenómenos similares durante la era del Nifty Fifty en las décadas de 1960 y 1970, así como durante el auge dot-com en los años 90. Estos periodos de liderazgo concentrado a menudo condujeron a una sobrerendimiento temporal, pero capturar sistemáticamente esas ganancias ha sido un desafío. Este estudio investiga si se puede explotar el dominio del sector tecnológico utilizando estrategias basadas en momentum a través de las carteras sectoriales de Fama–French (12 industrias), analizando si los enfoques long-only, long-short y rolling-basis pueden generar alpha persistente y evaluando las limitaciones de los métodos de timing simples.

Introducción

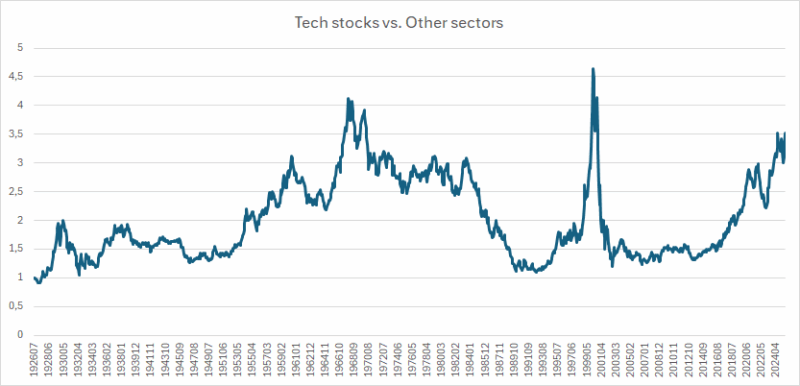

Estamos nuevamente en un periodo en el que el mercado de acciones de EE. UU. está dominado por un grupo reducido de empresas, las llamadas Magnificent Seven: Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta Platforms y Tesla. Estas gigantes tecnológicas representan más de una cuarta parte de la capitalización total del S&P 500. Su influencia ha sido extraordinaria, impulsada por la innovación en inteligencia artificial, computación en la nube y plataformas digitales.

Este nivel de concentración no es inédito. En los años 90, las acciones tecnológicas y de telecomunicaciones llevaron al mercado a valoraciones extremas antes del estallido de la burbuja dot-com. En las décadas de 1960 y 1970, el Nifty Fifty representó una era similar de dominancia de acciones de crecimiento de gran capitalización. Incluso antes, compañías energéticas e industriales jugaron ese papel durante las expansiones del período de posguerra.

Dado que el liderazgo actual está nuevamente centrado en el sector tecnológico, nuestro principal interés es entender cuán dominante es realmente este sector en relación con el resto del mercado y si dicha dominancia puede ser explotada sistemáticamente.

Metodología

Para este análisis, utilizamos el conjunto de datos de 12 carteras sectoriales de Fama–French: Bienes No Duraderos (NoDur), Bienes Duraderos (Durbl), Manufactura (Manuf), Energía (Enrgy), Químicos (Chems), Equipos Empresariales (BusEq), Telecomunicaciones (Telcm), Servicios Públicos (Utils), Comercio (Shops), Salud (Hlth), Finanzas (Money) y Otros (Other). La muestra incluye observaciones mensuales desde julio de 1926 hasta junio de 2025. Nuestro proxy del sector tecnológico para todo el periodo es Equipos Empresariales (BusEq).

Para capturar el potencial del crecimiento del sector tecnológico, primero analizamos su comportamiento por separado, utilizando varios enfoques antes de extender el análisis a las 12 industrias completas.

¿Qué nos dice el desempeño del sector tecnológico frente a sus pares? Históricamente, identificamos tres grandes periodos de revolución tecnológica:

No obstante, la historia demuestra que, tras cada periodo revolucionario, el mercado vuelve a la realidad. El sector tecnológico suele experimentar una sobrerendimiento seguido de una fuerte infrarendimiento cuando las valoraciones se normalizan.

Estrategias

Exploramos varias estrategias para intentar superar los benchmarks, que se definen como:

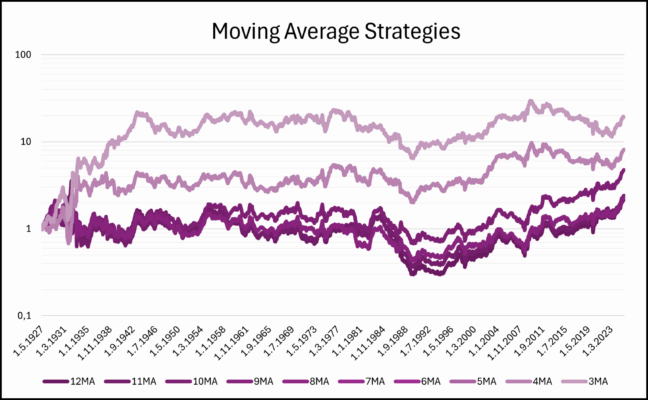

Estrategia de media móvil

Comparamos el rendimiento del sector tecnológico con el promedio de las otras 11 industrias. Si el diferencial (spread) actual era superior a su media móvil, íbamos largos en tecnología y cortos en el resto. De lo contrario, se invertía la posición. Se probó en ventanas de 3 a 12 meses.

Resultado: estrategia moderadamente rentable pero extremadamente volátil. Solo funciona bien durante burbujas tecnológicas. En general, insatisfactoria.

Estrategia long-only basada en momentum

Se compara el momentum mensual del sector tecnológico con el del resto. Si es mayor, posición larga en tecnología, si no, larga en el resto. Probado entre 3 y 12 meses.

Resultado: genera retornos mayores, pero no supera los benchmarks de forma consistente. Solo el momentum de 12 meses logra una leve ventaja.

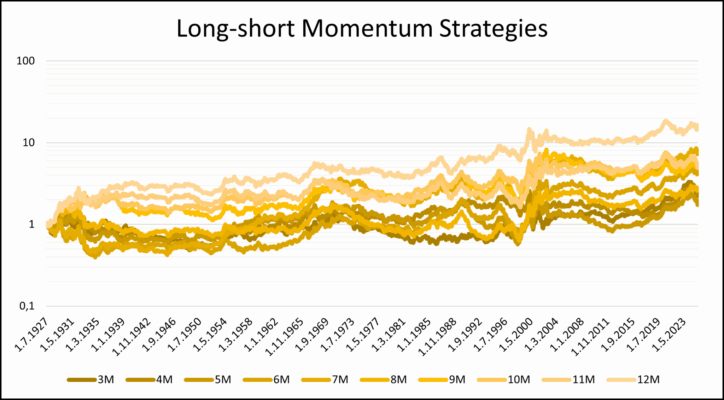

Estrategia long-short basada en momentum

Igual que la anterior, pero en lugar de alternar posiciones largas, se abre posición larga en tecnología y corta en el resto si su momentum es superior, y viceversa.

Resultado: mejora ligeramente frente a la media móvil, pero no ofrece una mejora clara frente a los benchmarks. Decidimos no asumir que la tecnología será siempre el mejor sector.

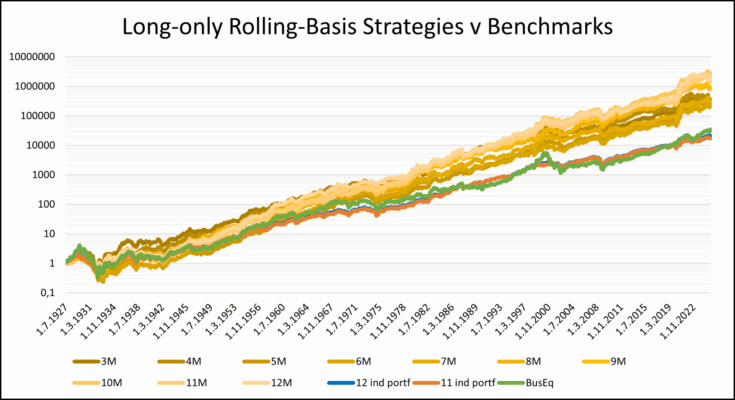

Estrategia rolling-basis long-only

Cada mes, se invierte en el sector con mayor momentum entre todos. Se repite mensualmente con ventanas de 3 a 12 meses.

Resultado: ofrece mejoras más significativas. Esta estrategia “invertir en la burbuja” funciona mejor, aunque las diferencias siguen siendo modestas.

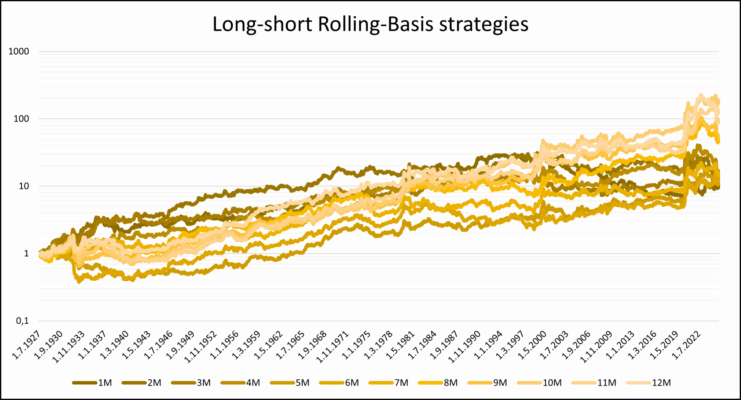

Estrategia rolling-basis long-short

Similar a la anterior, pero cada mes se toma posición larga en el mejor sector y corta en los otros 11 con peso igual. Se prueba con ventanas de 1 a 12 meses.

Resultado: aquí sí se observa un alpha más claro, especialmente en horizontes de 8 a 12 meses. Las métricas siguen siendo inferiores a long-only, pero muestran valor añadido.

Estrategias modificadas rolling-basis

Creamos una estrategia compuesta llamada “average mom”, combinando todas las long-short anteriores. Después:

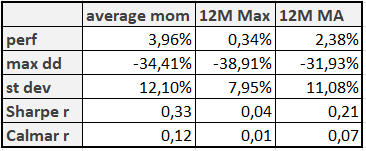

Resultado: el “average mom” muestra alpha hasta los años 50 (teórico), y después durante los 70, 90 y 2020s. Fuera de esos periodos, el rendimiento es plano. Las estrategias filtradas no mejoran significativamente los ratios.

Conclusión

Nuestra investigación muestra que aunque los periodos impulsados por tecnología han dominado los mercados de renta variable, explotarlos sistemáticamente sigue siendo difícil. Las estrategias simples de media móvil o momentum centradas solo en tecnología son volátiles y poco fiables. Las estrategias rolling-basis ofrecen mejor alpha, especialmente en horizontes largos, pero su rendimiento es modesto fuera de las grandes revoluciones tecnológicas.

Intentar sincronizar estas fases con reglas simples resultó ineficaz, subrayando el carácter impredecible del liderazgo sectorial. Las estrategias de momentum pueden capturar tendencias tecnológicas, pero deben implementarse con cautela, pues sólo generan alpha en marcos temporales prolongados.

">

">

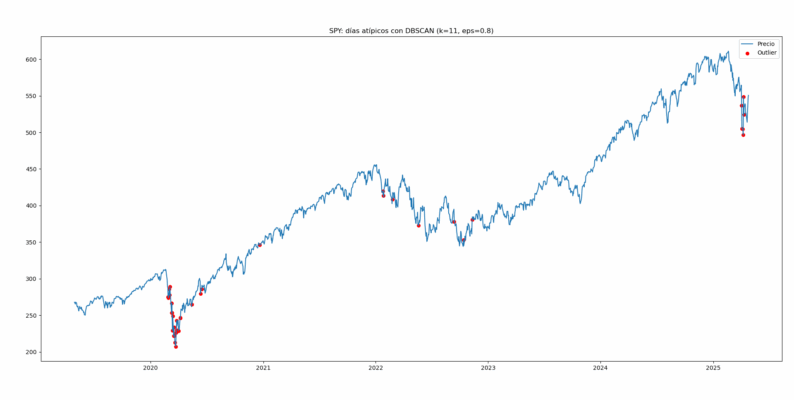

Cada vez que repasamos un gráfico largo (da igual si es el S&P 500 o los futuros de zumo de naranja congelado) aparecen velas imposibles de ignorar: sesiones que se desploman de un plumazo, subidones que se salen de escala o días tan planos que jurarías que el mercado está en coma.

Y esas rarezas cuentan. Si entrenas un modelo de volatilidad, un flash-crash puede inflar la varianza y convertir tu stop-loss en una broma. Si construyes una serie sintética para backtest, un dato mal calibrado echa todo el experimento por tierra. Y, en intradía, un rango extrañamente ancho debería encender la alarma antes de que sigas comprando como si nada.

En mi libro dedico un capítulo a los filtros “de siempre” (z-score, IQR, MAD) porque son rápidos y funcionan bien mientras la distribución se porte con cierta estabilidad. Pero los mercados cambian de humor: pasan del aburrimiento al pánico y de ahí a la euforia en un parpadeo. Aquí el umbral global se queda corto: o pinta medio gráfico en rojo o no marca absolutamente nada.

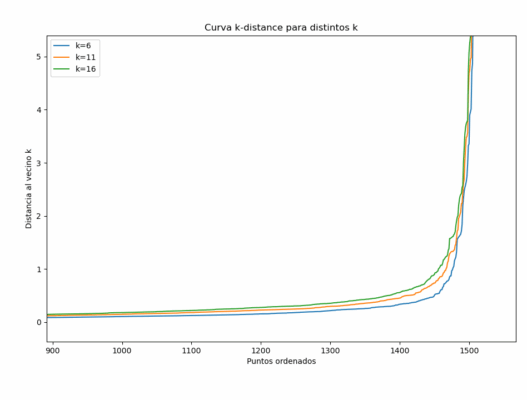

Hoy desempolvamos nuestras Ray-Ban más rockeras y miramos con otra óptica: DBSCAN.

Dejamos atrás el “¿a cuántas desviaciones estás?” para fijarnos en “¿cuántos colegas tienes alrededor?”

Ya lo menciono de pasada en el libro, pero hoy profundizaremos en su funcionamiento.

DBSCAN es un algoritmo ML no supervisado de clustering que agrupa puntos según su densidad local. Imagina que tu serie temporal son vecinos en un barrio:

Esa forma de trabajar lo hace poderoso para detectar valores atípicos porque:

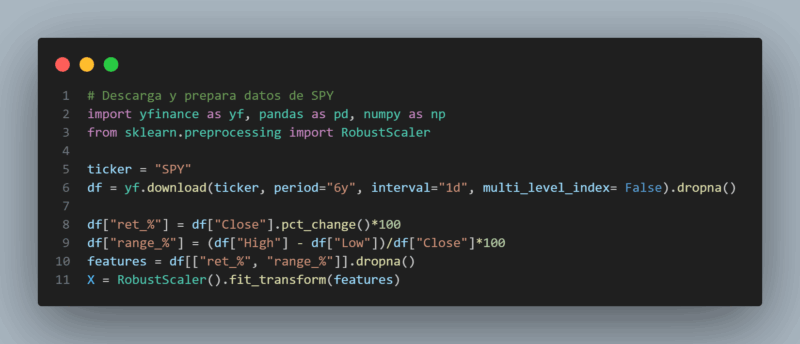

Para no complicarme uso el ETF SPY en velas diarias y destilo cada día en dos números, ambos en porcentaje:

Trabajar en % nos libera del nivel del índice y de los splits; y al estandarizar con un RobustScaler (mediana cero, IQR = 1) ambos ejes pesan parecido en la distancia que DBSCAN calcula.

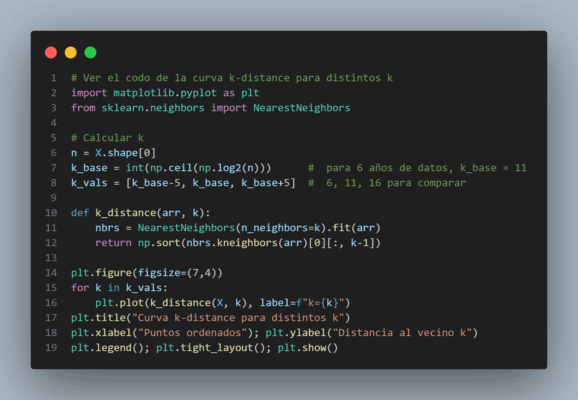

Me gusta una regla que escala con el número de filas:

k=⌈log2n⌉

Seis años de datos diarios son unas 1.500 barras, así que k = 11.

No es un valor sagrado, pero log2n crece despacio (cada vez que doblas la muestra añades un vecino) y evita que con 20.000 datos pidamos el mismo k que con 200.

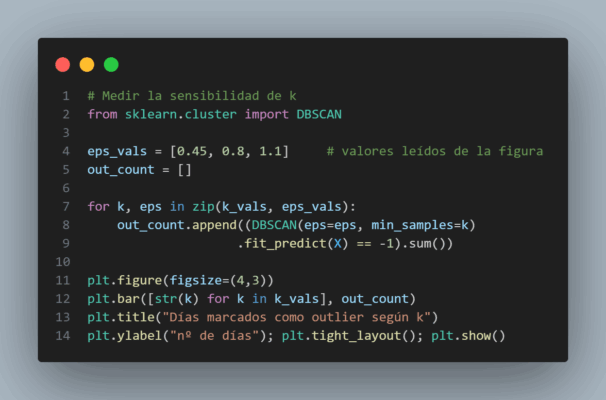

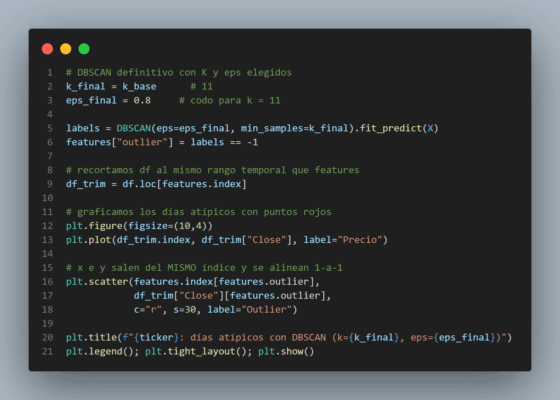

Ordeno la distancia al 11.º vecino de cada punto y la dibujo.

Durante la mayor parte del trayecto la curva es casi plana: los puntos viven apretados. Al final se dispara en vertical: ahí está el codo. En SPY el codo cae en torno a 0.8. Ese valor será mi eps.

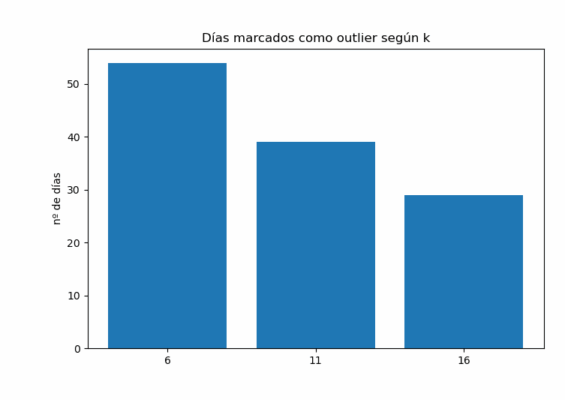

Para convencerme de que no es casual bajo k a 6 y lo subo a 16. Con 6 vecinos el codo se desplaza a 0.45 y DBSCAN etiqueta 54 días raros, con 16 sube a 1.1 y sólo marca 29. El término medio (k = 11, eps = 0.8) se queda con 39 outliers.

Al lanzar DBSCAN esos veintinueve días se pintan de rojo sobre la curva del precio:

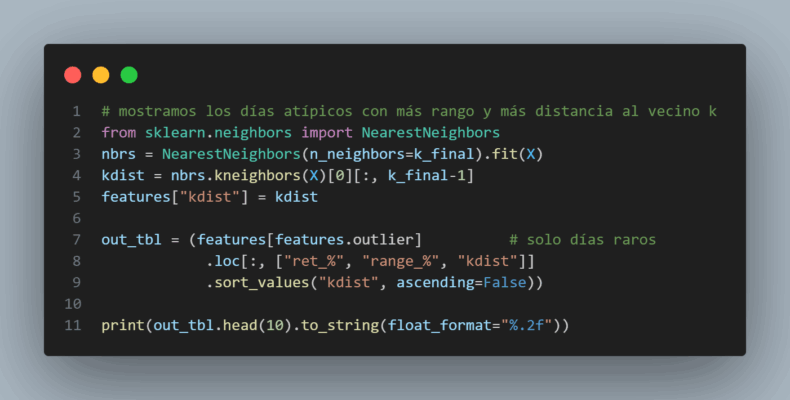

Para no quedarnos en el gráfico, extraemos los diez días más extremos ordenados por la distancia al 11.º vecino (kdist):

| Fecha | Retorno (%) | Rango (%) | Dist-k |

| 2025-04-09 | +10.50 | 10.13 | 9.23 |

| 2020-03-16 | –10.94 | 8.15 | 6.94 |

| 2020-03-13 | +8.55 | 8.53 | 6.83 |

| 2020-03-12 | –9.57 | 7.65 | 5.71 |

| 2020-03-24 | +9.06 | 4.24 | 4.97 |

| 2020-03-18 | –5.06 | 8.48 | 4.95 |

| 2020-03-17 | +5.40 | 7.56 | 4.74 |

| 2020-04-06 | +6.72 | 7.11 | 4.69 |

| 2025-04-07 | –0.18 | 8.20 | 4.31 |

| 2025-04-08 | –1.57 | 7.21 | 3.57 |

kdist es, literalmente, “lo lejos que quedó el punto de sus vecinos”, así que sirve de ranking natural: el 9 de abril de 2025 lidera la clasificación con un repunte brutal del 10.5 % y un rango de vela igual de descomunal tan excéntrico que casi vive en una galaxia muy, muy lejana.

DBSCAN brilla cuando la serie mezcla climas distintos o cuando quieres aislar saltos de datos sin suponer normalidad. No es la mejor opción en alta frecuencia con millones de filas (su complejidad se dispara) o no puedes estandarizar los ejes (un retorno de 3 % pesará menos que un rango de 10 %, y el círculo eps se deforma).

Moraleja

Los filtros de “tres sigmas” seguirán en la caja de herramientas, pero a veces necesitamos preguntar “¿hay alguien ahí afuera?” en lugar de “¿a cuántos sigmas estoy?”. Con un k que crezca con la muestra y un vistazo rápido a la curva del codo, DBSCAN te da una lista corta y razonada de días que merecen una lupa especial.

Vale para el S&P 500, pero también para el bitcoin, para un sensor industrial o para las ventas diarias de tu tienda online: cambia el ticker, conserva la lógica y deja que el algoritmo te señale cuándo el mundo realmente se salió del guion.

https://colab.research.google.com/drive/12bl76NrK9izlrIQPh5oMZ2DbtNtzC7yx?usp=sharing

">

">

![]()

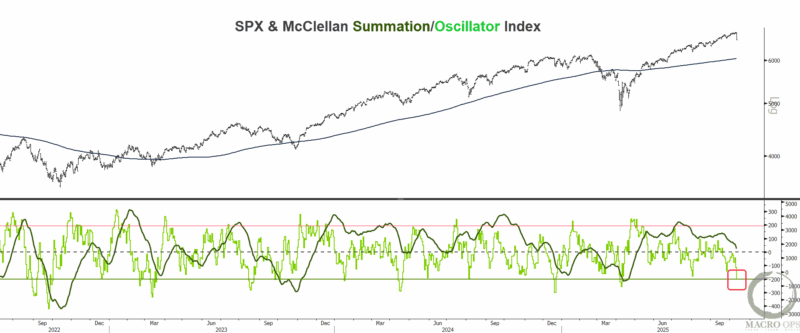

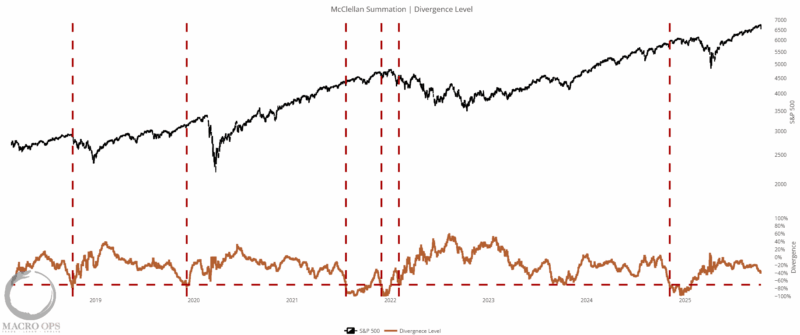

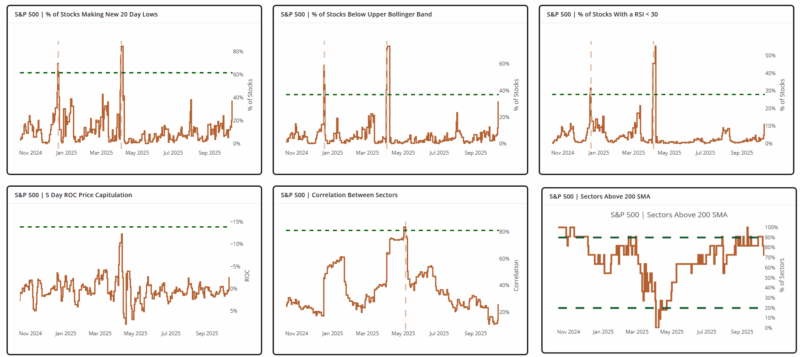

1. A principios de la semana pasada, destacamos la renovada debilidad en el McClellan Summation Index y el Oscillator, sugiriendo que probablemente veríamos debilidad y algo de consolidación durante las próximas semanas. Esto encajaría con la estacionalidad de octubre, cuando el mercado tiende a estar lateral y con volatilidad hasta tocar un suelo estacional alrededor del día 27.

2. Aunque esperábamos algo de volatilidad, no anticipábamos la provocada el viernes por la guerra comercial, que nos tomó por sorpresa. Esto, por supuesto, aumenta el nivel de incertidumbre y podría derivar en una corrección un poco más prolongada, dependiendo del flujo de noticias. Y aunque tendremos que ajustar nuestras decisiones conforme evolucione el discurso entre EE. UU. y China, seguimos viendo esto como el inicio de una corrección dentro de una fuerte tendencia alcista. Este episodio de volatilidad ayudará a reconstruir el muro de preocupación que alimenta la tendencia al alza.

El momento de volver a cargar será cuando veamos un giro fuerte al alza en el McClellan Oscillator (color verde claro).

3. Al observar el McClellan Summation Index desde una perspectiva de divergencia respecto a la tendencia, vemos que la tendencia de fondo se mantiene intacta y que el indicador está lejos de señalar una venta significativa.

4. Nuestro buen amigo y veterano miembro del Collective, Tony, escribe un boletín centrado en la volatilidad llamado The Free Dominion. Acaba de publicar un excelente video donde destaca la rara inversión de los futuros del VIX y lo que esto implica para los activos de riesgo en el corto plazo. Puedes ver el video aquí.

5. Estaremos haciendo seguimiento a los indicadores de capitulación en nuestro HUD para saber cuándo es momento de volver al mercado y comprar activos en oferta.

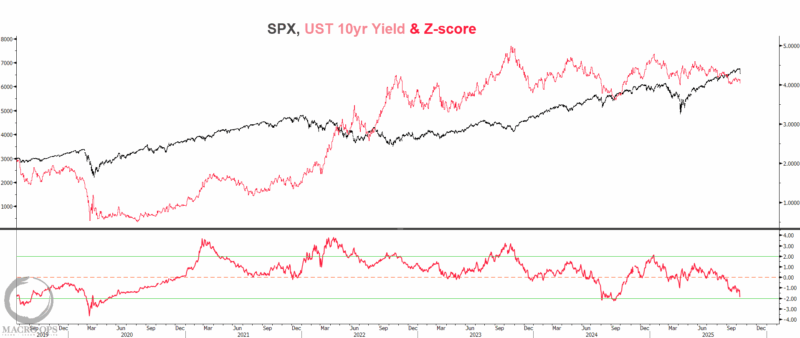

6. Los rendimientos siguen siendo un viento de cola creciente para las acciones. Los bonos a 10 años están ahora aproximadamente 2 desviaciones estándar por debajo de su media de 12 meses.

7. Es importante mantener la mente abierta ante shocks narrativos como este, ya que pueden desarrollarse de múltiples formas. Sin embargo, una restricción clave que enfrenta Trump son las elecciones de mitad de mandato del próximo año. Esto significa que es poco probable que tome decisiones que pongan en riesgo significativo la economía o el mercado de EE. UU.. Y parece que ya está intentando enfriar un poco las tensiones.

8. Chris D, nuestro jefe de trading sistemático, cubre la reciente caída, configuraciones en oro, divisas, energía y más en su último video de preparación semanal de mercado (ver aquí).

9. El mercado cripto fue devastado el viernes y muchos traders minoristas fueron liquidados (aquí tienes un gran hilo al respecto). Sin embargo, a pesar de la fuerte caída del viernes, tanto ETH como BTC lograron rebotar y mantener niveles clave de soporte semanal, lo cual es significativo.

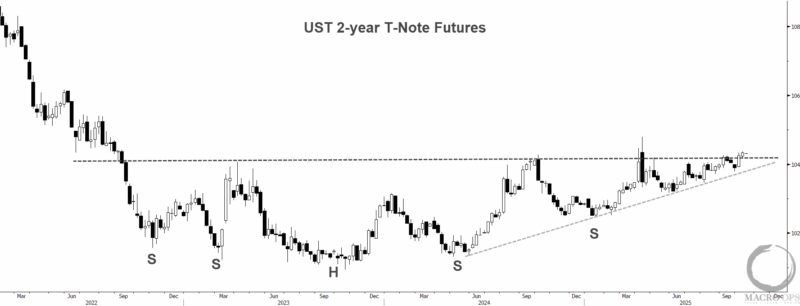

10. El extremo corto de la curva continúa mostrando una configuración atractiva. Aquí vemos que los bonos a 2 años están completando un gran patrón invertido de Hombro-Cabeza-Hombro de suelo.

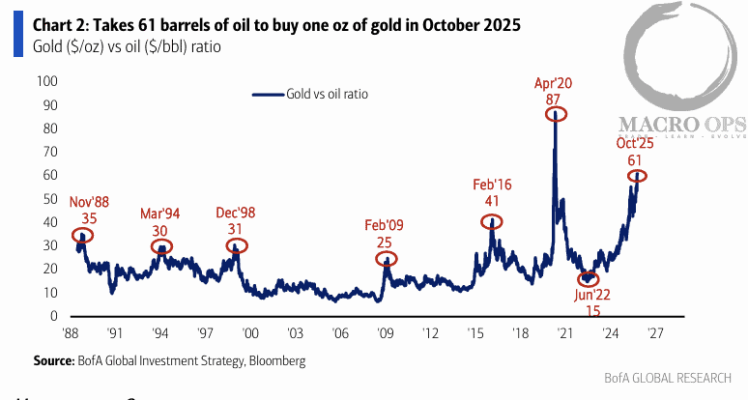

11. Hicimos un pequeño intento de posicionarnos largos en petróleo la otra semana, pero fuimos rápidamente sacados por el stop. Seguimos viendo una configuración interesante, con su valoración relativa en el segundo nivel más bajo de la historia (el primero fue en la crisis del 87), y con los indicadores de crecimiento global mostrando un punto de inflexión al alza.

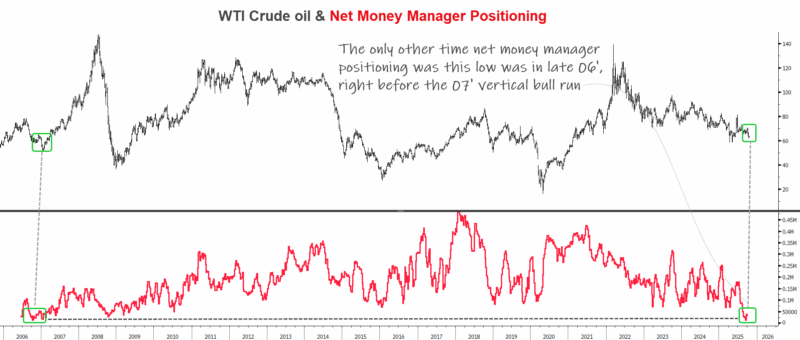

12. Aunque el sentimiento y el posicionamiento están en extremos históricos… Aquí podemos ver que el posicionamiento neto de los gestores de dinero está en su nivel más bajo en casi 20 años. La única otra vez que fue tan bajo fue a finales de 2006, justo antes del rally vertical de más de 12 meses en el petróleo.

Gracias por leernos.

">

">

![]()

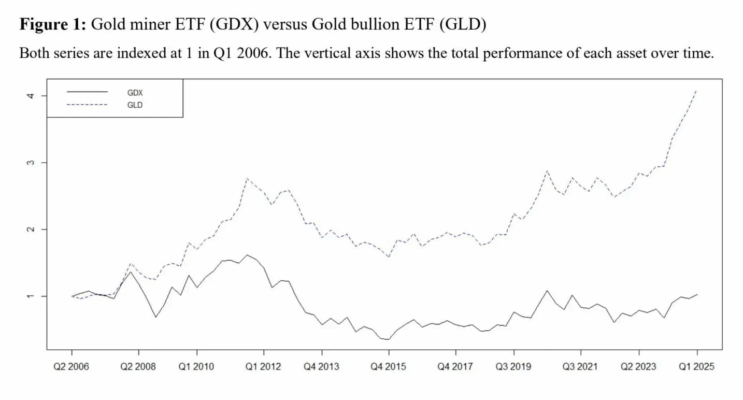

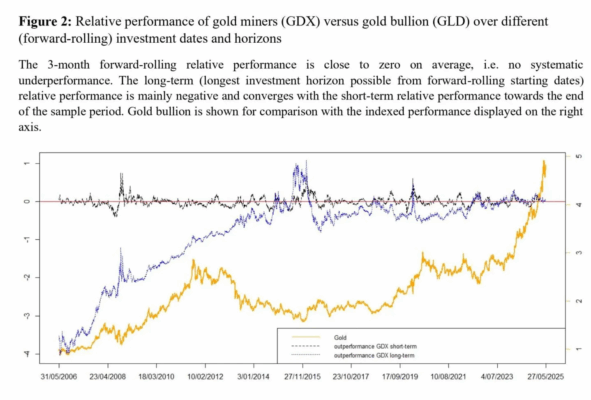

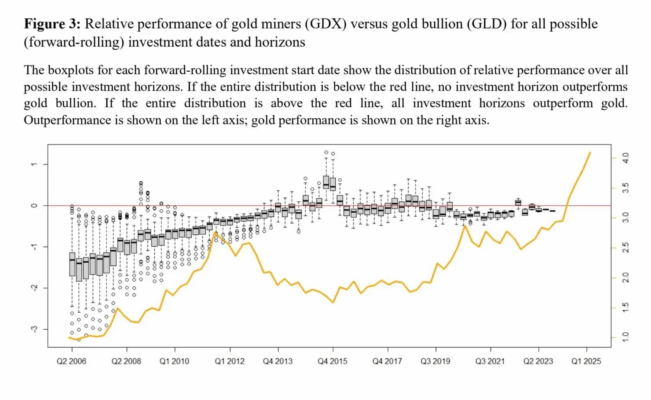

El oro ha acaparado titulares últimamente al alcanzar nuevos máximos, lo que ha llevado a muchos inversores a buscar formas de beneficiarse del rally. Sin embargo, muchos inversores institucionales —como fondos de inversión y fondos de pensiones— tienen restricciones para comprar oro físico o ETFs respaldados por oro. En su lugar, suelen recurrir a acciones mineras de oro para obtener exposición indirecta al precio del metal. Esta estrategia parece lógica en apariencia: las acciones mineras suelen ofrecer una exposición apalancada a los movimientos del oro. Pero como destacan Dirk G. Baur, Allan Trench y Lichoo Tay en su reciente estudio “Gold Shares Underperform Gold Bullion”, esta estrategia puede ser engañosa. Los autores demuestran que, a largo plazo, las acciones mineras de oro tienen un rendimiento estructuralmente inferior al del oro físico.

¿Por qué existe esta brecha? La investigación muestra que, aunque las empresas mineras se benefician del apalancamiento operativo —subiendo más que el oro en mercados alcistas—, también soportan cargas adicionales: riesgo de mercado accionario, deuda, pasivos ambientales y la vida útil finita de sus minas. Como las reservas se agotan constantemente, los mineros deben reinvertir fuertemente en exploración o adquisiciones solo para mantener su nivel de producción. Estos costes erosionan los retornos a largo plazo, y su exposición a las caídas del mercado accionario hace que sean menos eficaces como cobertura durante crisis.

Para los inversores que esperan replicar el rendimiento del oro, los descubrimientos son desalentadores. Las carteras de acciones mineras o ETFs como GDX suelen quedarse rezagadas frente al oro físico o los ETFs respaldados por oro (como GLD), especialmente en horizontes de varios años. Aunque algunos mineros individuales pueden superar al oro gracias a descubrimientos únicos o eficiencia operativa, la diversificación en una cartera de acciones mineras tiende a diluir esos rendimientos excepcionales. Por tanto, a menos que los inversores tengan la habilidad de identificar mineras sobresalientes o de anticiparse perfectamente a los mercados alcistas del oro, la exposición directa al oro sigue siendo la opción más fiable.

Autores: Dirk G. Baur, Lichoo Tay y Allan Trench

Título: Gold Shares Underperform Gold Bullion

Enlace: https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5362671

Resumen:

Este estudio analiza el rendimiento de las acciones mineras de oro en comparación con el oro físico. Las mineras ofrecen exposición apalancada al oro y riesgos adicionales relacionados con el mercado accionario y la industria minera. En promedio, las acciones mineras tienen un rendimiento inferior, especialmente en horizontes largos, durante crisis y en mercados bajistas del oro, con una infrarendimiento marginal en mercados alcistas. Esto se debe a la vida útil limitada de las minas, que obliga a los mineros a reemplazar constantemente el oro extraído para igualar el retorno del oro físico. Aunque algunas mineras pueden superar al oro gracias a factores positivos específicos, una cartera diversificada elimina esa ventaja idiosincrática, lo que la hace menos atractiva que una inversión directa en oro físico.

Citas destacadas del artículo académico:

">

">

Un capítulo muy interesante del libro “Well-Being: The Foundations of Hedonic Psychology” comienza con un título sugerente: “Participación en tareas vitales y bienestar: la importancia de formar parte de la vida diaria”. Las autoras, Nancy Cantor y Catherine A. Sanderson, defienden la tesis de que “la participación sostenida en tareas valoradas personal y culturalmente, que cambian a lo largo del curso de vida, mejora el bienestar”.

No todas las actividades de la vida contribuyen al bienestar emocional, señalan las autoras. Más bien, “el bienestar debería aumentar cuando las personas pueden perseguir sus objetivos personales distintivos de formas intrínsecamente valoradas y elegidas de manera autónoma, abordadas a un nivel factible y facilitadas en el contexto de su vida cotidiana”.

El factor clave que identifica esta investigación como contribuyente al bienestar parece ser la actividad con propósito. Cabe destacar que esta actividad con propósito puede estar relacionada con el trabajo, pero no necesariamente. Por ejemplo, escribir una canción, hacer un viaje a un lugar nuevo o entrenar en el gimnasio pueden considerarse actividades de ocio, pero todas están impulsadas por objetivos. Otras actividades podrían estar vinculadas al trabajo, pero no tener un propósito directo (como muchas reuniones programadas en empresas).

El bienestar general de una persona parece estar relacionado con la proporción de tiempo y esfuerzo dedicados a actividades con un propósito definido. Curiosamente, investigaciones citadas por las autoras también sugieren que el bienestar físico mejora con la actividad orientada a objetivos. Esto ayuda a explicar por qué la depresión es tan debilitante: la falta de energía y optimismo dificulta iniciar actividades significativas, lo que a su vez alimenta la pérdida de bienestar. De manera similar, la jubilación puede ser muy desafiante para quienes descubren que la vejez trae consigo una escasez de actividades impulsadas por un propósito.

Las autoras enfatizan que los recursos son esenciales para sostener la participación en tareas que sustentan el bienestar. Estos incluyen recursos monetarios, así como físicos (salud) y sociales. Una fórmula para el éxito emocional parece ser la capacidad de desplegar un conjunto de recursos en la vida hacia actividades consistentemente significativas.

Me gusta la frase del título del artículo: “la importancia de formar parte de la vida diaria”. Los traders exitosos que he conocido sin duda participan activamente en la vida diaria y, de hecho, se involucran en actividades con objetivos más allá del trading. Esto ayuda a mantener un alto nivel de bienestar que proporciona energía y optimismo a lo largo de su carrera. Cuando el trading es una obsesión exclusiva para un trader —una pobreza existencial y emocional frecuentemente justificada por la frase vacía “pasión”— es muy común encontrar falta de energía y optimismo, especialmente durante periodos de pérdidas, estancamiento o baja rentabilidad.

Hay mucho que decir sobre relajarse, desconectar, ser un “couch potato” y descansar. Sin embargo, si las autoras tienen razón, esto puede ser necesario para una vida equilibrada, pero no es suficiente. La presencia y la persecución de objetivos —elegidos personalmente, desafiantes pero alcanzables, y que evolucionan a lo largo de la vida— son los que recargan nuestras baterías emocionales. No basta con minimizar el estrés y el malestar: niveles altos de bienestar facilitan el aprendizaje, la memoria, la concentración y, en última instancia, el rendimiento.

">

">

Peter Davies es director ejecutivo de Jigsaw Trading. Es trader profesional de order flow en futuros del S&P 500.

El gato de Schrödinger: un experimento mental donde un gato en una caja está vivo y muerto al mismo tiempo hasta que alguien lo observa, ilustrando las extrañas implicaciones de la superposición cuántica.

El hámster de Schrödinger: un error tonto donde pones un gato en una caja llena de hámsters, y ya sabemos cómo acabarán los hámsters.

Hay cosas que simplemente no combinan. Como la gasolina en un coche eléctrico.

Yo entré al mundo del trading porque unos asesores financieros de dudosa reputación me hicieron perder el 30% de mi patrimonio neto en un año. Pensé: “Si voy a perder dinero, será más barato hacerlo yo mismo —¡al menos me ahorro las comisiones!”.

Mi intención inicial era invertir a largo plazo en empresas. Luego pasé al swing trading. Y después al day trading. Para mí, cuanto más corta sea la duración de la operación, mejor para mis nervios.

Necesitas una filosofía, marco de referencia o sistema de creencias para tu trading. Yo pasé por tres hasta que me quedé con el day trading.

Dentro del day trading, prefiero seguir la inercia de tendencias intradía ya establecidas.

Tengo varias formas de identificar si un mercado ha cambiado de dirección o si solo es un retroceso (compartiré más sobre esto en una próxima lección). En febrero de 2020, cuando llegó el COVID, una herramienta llamada “Cumulative Delta” dejó de ser útil para distinguir entre retroceso y reversión. La descarté y me quedé con las otras dos.

Si inviertes en fondos o ves programas económicos, seguro has oído hablar de la media o promedio móvil de 200 días (precio promedio de cierre durante los últimos 200 días) y del promedio móvil de 50 días. Si fuera inversor, quizás les prestaría atención, pero como day trader, esas líneas de largo plazo me resultan tan irrelevantes como lo serían los humanos para las hormigas, correteando en su micro-mundo, sin notar la bota gigante que se acerca en una escala que no pueden ni imaginar.

Si operas los futuros del S&P 500, también conocidos como “el ES” (las 500 mayores empresas de EE.UU.), entonces una noticia sobre la empresa más pequeña del índice no te afectará, pero algo sobre Apple o Google sí podría hacerlo.

Tu sistema de creencias tendrá varios componentes. Aquí van mis favoritos:

“No operes en las noticias” es un consejo común. Pero los mercados se vuelven volátiles con las noticias, y estas generan los mayores movimientos. Los traders de noticias saben que ciertos tipos de noticias impactan consistentemente en los mercados, lo suficiente como para volverlo rentable.

También hay consejos por horario como “no operes en los primeros 15 minutos”, “no operes durante la noche” o “no operes al mediodía”. Yo diseñé una estrategia que daba señales apenas 7 segundos después de la apertura.

No opero por la noche ni al mediodía, simplemente porque nunca me atrajo hacerlo.

Mi punto con estos últimos elementos es que, durante esos momentos, hay muchos traders operando y ganando —porque descubrieron cómo hacerlo.

A medida que aprendas, encontrarás cosas que te resultan más fáciles, más divertidas, y verás muchas técnicas geniales que usan otros, pero que no encajan con tu enfoque.

Llámalo filosofía, religión o método —pero ponle límites. Todo lo que no encaje en esa caja, debe quedar fuera. Puede ser muy bueno… pero no para tu sistema. Podrías acabar reinventando tu filosofía una y otra vez. En parte, porque cuando alguien te cuenta cómo opera, rara vez te cuenta cuántos pelos perdió en el camino.

Bonus

Esto es algo a tener en cuenta si también operas acciones individuales. Es un enfoque que aún me gusta, de mi época de trading a largo plazo:

Cuando sale una mala noticia sobre una empresa, sus acciones caen. A menudo, esto es una reacción exagerada. Un caso típico son los retiros de productos. Por ejemplo, si Ford tuviera que retirar los Mustangs y F150 por problemas en los frenos, sus acciones caerían ese día. Cuando eso ocurra, puedes revisar sus finanzas. Si tienen:

Entonces hacer una operación tras el retiro de producto es una apuesta menos arriesgada. Los retiros son comunes en coches, motos, alimentos, productos para bebés, etc. Sólo mantente atento a las noticias.

">

">

Los estilos de trading son tan variados como las personas que los utilizan. Algunos traders prosperan con velocidad y acción constante, mientras que otros prefieren un enfoque más lento y reflexivo. El day trading y el swing trading son dos de las estrategias más comunes, y ambas pueden ser rentables. La clave no es decidir cuál es “mejor”, sino comprender cuál se adapta mejor a tu personalidad, horario y objetivos.

Para quienes están comenzando, el primer paso es construir una base sólida. Un broker regulado y una plataforma confiable son esenciales. Una vez que tengas tu plataforma, puedes enfocarte en definir el estilo de trading que mejor se adapte a ti.

El day trading requiere monitorear gráficos de precios en vivo y ejecutar múltiples operaciones durante una misma sesión de mercado.

El day trading se basa en la velocidad y la precisión. El objetivo es abrir y cerrar operaciones dentro del mismo día, evitando el riesgo nocturno de eventos noticiosos o brechas de mercado.

Los day traders se sienten atraídos por el movimiento constante del mercado. El éxito requiere enfoque agudo, reacciones rápidas y capacidad para aceptar pérdidas como parte del proceso. El ritmo puede ser emocionante, pero también es exigente, por eso muchos lo consideran una carrera de tiempo completo más que una actividad secundaria.

El swing trading es un enfoque más lento y medido. En lugar de reaccionar a movimientos intradía pequeños, los traders mantienen posiciones durante varios días o incluso semanas. El objetivo es capturar grandes movimientos de precio que se desarrollan con el tiempo.

Este estilo recompensa la paciencia. Los swing traders deben darle tiempo a sus operaciones para que se desarrollen y evitar cerrarlas antes de tiempo. El ritmo es menos intenso que el del day trading, pero mantener posiciones durante la noche implica exposición a noticias o eventos inesperados que pueden mover bruscamente los precios.

El day trading y el swing trading tienen fortalezas, pero se adaptan a diferentes tipos de traders. La elección depende del tiempo disponible, la tolerancia al riesgo y el estilo personal. Factores como el nivel de riesgo, la carga horaria, la presión emocional y las necesidades de capital pueden ayudarte a identificar el enfoque que más te conviene.

El day trading puede ofrecer ganancias rápidas, pero también pérdidas veloces. Cada operación puede arriesgar poco, pero la exposición frecuente aumenta el riesgo total, y una mala operación puede borrar las ganancias anteriores. El swing trading tiene un perfil diferente. Al mantener las operaciones abiertas más tiempo, las noticias o eventos globales pueden causar pérdidas repentinas. Pero también las ganancias pueden ser mayores si se desarrolla una tendencia favorable.

El day trading requiere atención total. Los traders pasan horas frente a gráficos reaccionando a los movimientos de precio, lo que dificulta combinarlo con otros trabajos. El swing trading es menos exigente. Revisar los gráficos una o dos veces al día suele ser suficiente, lo que lo hace más manejable para personas con responsabilidades laborales o familiares.

El day trading pone a prueba la disciplina y el enfoque. Una racha de pérdidas rápidas puede generar estrés y decisiones impulsivas. El swing trading pone a prueba la paciencia. Las posiciones pueden moverse en tu contra antes de volverse rentables, y cerrar demasiado pronto es un error común. Ambos estilos requieren control mental, pero de maneras distintas.

Los day traders suelen necesitar cuentas más grandes. Las operaciones frecuentes, el uso de margen y los costos de transacción se acumulan rápidamente. Los swing traders pueden operar con cuentas más pequeñas, pero la exposición nocturna implica riesgo. Una brecha brusca en el mercado puede causar pérdidas mayores de lo esperado.

Los swing traders analizan gráficos técnicos durante varios días o semanas para identificar puntos de entrada y salida potenciales.

Hazte estas preguntas antes de decidir:

Tus respuestas te guiarán. Una persona que ama la rutina, la velocidad y la adrenalina puede prosperar en el day trading. Alguien que necesita equilibrio y tiempo lejos de la pantalla puede preferir el swing trading.

Ciertos hábitos pueden hacer que tanto el day trading como el swing trading sean más efectivos. Una buena preparación ayuda a detectar oportunidades y gestionar el riesgo con confianza.

Estas prácticas apoyan la consistencia y la disciplina, dos cualidades esenciales en cualquier estilo de trading.

El day trading y el swing trading son dos caminos distintos hacia el mismo objetivo. Ninguno es automáticamente mejor. La clave está en elegir el estilo que se adapte a tu tiempo, personalidad y tolerancia al riesgo.

Si buscas energía y rapidez, el day trading puede ser ideal. Si prefieres equilibrio y paciencia, el swing trading puede ser mejor. Algunos traders incluso combinan ambos estilos para crear un enfoque híbrido que se ajuste a sus objetivos.

La conclusión es simple: conócete a ti mismo primero, y luego elige la estrategia que respalde tu camino.

">

">

El mercado ha estado muy inestable en las últimas sesiones, y se acerca el fin de semana, el cual los traders deberían aprovechar de manera productiva para mejorar su operativa. Permíteme compartir un caso real de uno de mis alumnos: cómo tenía miedo de operar y cómo, tras recibir formación, se transformó en un trader rentable. Esta historia se repite con muchos traders y espero que el ejemplo que describo a continuación te ayude a mejorar tu trading.

Un nuevo día de trading había comenzado y Rahul estaba listo para operar. Al abrir el mercado, su sistema de trading le daba una señal de compra, pero la duda paralizó su mano tensa. No podía decidir cuándo entrar. Su plan decía que ya había pasado el punto ideal de entrada. Pero dudó: ¿y si estaba equivocado? Decidió esperar y observar un poco más… por si acaso. Esta era la historia de su vida como trader: esperar al margen paralizado por el miedo a la incertidumbre. “Si me quedo al margen, estaré a salvo”, se consoló. Vio cómo el precio subía y subía. Y aún así dudó.

Pero mientras seguía dudando, también comenzó a temer perderse una operación rentable. Quería entrar. Sentía la urgencia aumentar. “Solo un poco más de confirmación”, le susurraba su lado prudente. “¡Entra antes de que sea demasiado tarde!”, le urgía otro impulso. “Estar al margen no te lleva a ninguna parte. Para ganar, hay que estar dentro.”

Esta lucha interna en la mente de Rahul se intensificó. Finalmente, para demostrarse que tenía el valor de enfrentar sus miedos, entró en la operación impulsivamente. El impulso de no quedarse fuera superó su miedo a la incertidumbre. Sin embargo, en cuestión de minutos, el precio cayó y tocó su stop. Por haber dudado, Rahul compró fuera de su rango óptimo de entrada. Había perdido una oportunidad de beneficio. En cambio, sufrió una pequeña pérdida. La duda fue fatal.

¿Por qué Rahul no podía operar?

Una montaña rusa emocional no era lo que Rahul había imaginado del trading. Antes de formarse como trader, estudió la oportunidad. Con su amplia experiencia en inversión institucional, Rahul pensaba que el trading activo era una habilidad que podía aprender. Sabía que requería práctica y entrenamiento, y estaba preparado para ello.

Lo que no esperaba era el papel de las emociones en el trading, ni la necesidad de gestionarlas. Nada de esto se mencionó, o no lo escuchó, antes de comprometerse a aprender a operar. Nadie le dijo que el 90% del trading estaba en su cabeza; poner literalmente su dinero en juego activó su nivel de estrés como nunca antes.

A pesar de invertir en un sistema sólido y formarse para desarrollar una metodología y un plan de trading, le costaba ejecutar su propio plan.

Y todo cambió en el momento en que pasó del simulador al mercado real, con su dinero en juego. ¡Después de todo, era su dinero lo que arriesgaba ahora! En este nuevo entorno, se sentía emocionalmente tironeado en muchas direcciones al mismo tiempo. El miedo y la duda se enfrentaban a una impulsividad infantil que dejaba a Rahul estresado y tomando malas decisiones.

Rahul había pasado su vida reprimiendo las emociones como si fueran una molestia. Ahora sentía un caos emocional y no sabía cómo controlarlo. Ya fuera para entrar o salir de una operación, a menudo se veía confundido por una mezcla de dudas alimentadas por su miedo a la incertidumbre o impulsos provocados por su miedo a quedarse fuera.

Atrapado entre estos dos miedos opuestos, su porcentaje de aciertos era pésimo. Y sabía que si no lograba controlar su naturaleza emocional, su cuenta de trading no iba a sobrevivir al proceso de aprendizaje.

En el ejemplo anterior, Rahul era arrastrado por miedos enfrentados. Al principio, el miedo a la incertidumbre lo dejaba fuera del mercado. Pero al ver cómo subía el precio, el miedo a perderse una oportunidad lo impulsaba a entrar. Sin herramientas para gestionar sus emociones, arruinaba su propio plan.

Para resolver los problemas que afectaban su desempeño, Rahul buscó la ayuda de un coach de trading. Al asumir la responsabilidad de su rentabilidad, reconoció que podía transformarse en el trader que necesitaba ser. Lo primero que aprendió fue a separar el miedo biológico del malestar psicológico. Esto es clave.

El cerebro no distingue entre una amenaza real y una incomodidad psicológica. El sistema biológico de lucha o huida de Rahul se activaba para evitar el riesgo porque su cuerpo interpretaba todo riesgo como una amenaza de vida. Su cerebro, cableado para evitar la incertidumbre, lo mantenía al margen. Pero arriesgar capital no es una amenaza biológica —aunque sí genera incomodidad psicológica.

Al aprender a calmar su cuerpo y su mente para que el miedo no lo llevara a pensar de forma negativa, Rahul pudo gestionar la incertidumbre antes de reaccionar impulsivamente. Y pudo reemplazarla por la confianza de un gestor de riesgo.

Un gestor de riesgo sabe que habrá pérdidas, pero también una mayor proporción de ganancias. Su trabajo es gestionar el riesgo razonablemente a lo largo de muchas operaciones. Debía desarrollar una visión a largo plazo y no reaccionar emocional y biológicamente ante cada riesgo.

Antes, Rahul daba una importancia de vida o muerte a cada operación. Con entrenamiento, empezó a usar su incomodidad psicológica como recordatorio de que debía operar desde un estado mental sereno e imparcial. Su capacidad para dar un paso atrás frente al miedo automático le permitió desarrollar las cualidades de un trader exitoso.

">

">

![]()

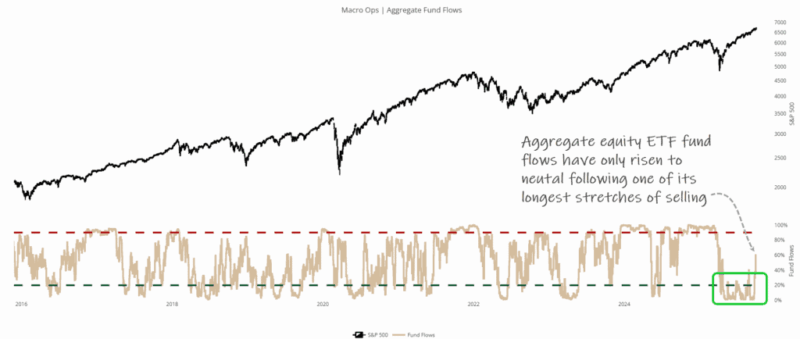

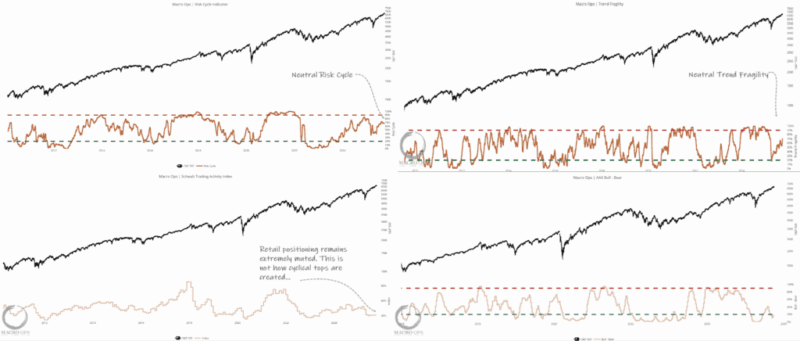

Resumen: Se avecina una reflación, no una recesión, y aunque ha habido entradas persistentes en activos de riesgo durante los últimos dos meses, los inversores siguen estando en gran parte infraponderados en relación con el contexto macroeconómico y la acción del precio. A corto plazo podríamos ver algo de volatilidad estacional y movimientos laterales, pero la tendencia principal sigue siendo claramente alcista y las caídas deben verse como oportunidades de compra. De hecho, hay una probabilidad creciente de que entremos en un entorno similar al de 2021, donde los activos especulativos se dispararon. Compartimos algunos detalles sobre cómo estamos operando esto, y más…

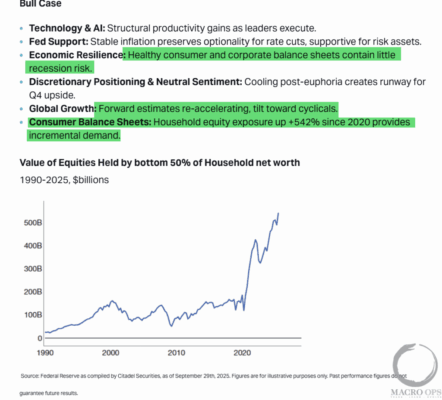

1. Citadel publicó un informe la semana pasada que contiene datos destacados. A continuación, su escenario alcista, con el que en MO coincidimos. Consejo profesional: es difícil tener una recesión cuando el déficit fiscal es grande y creciente (como lo es) y los balances del sector privado/hogar están en buena forma (lo están).

Los datos “débiles” del mercado laboral son retardados y están distorsionados por la inmigración, peculiaridades estadísticas e incertidumbre por la guerra comercial. Estamos en un régimen de reflación, no en uno recesivo.

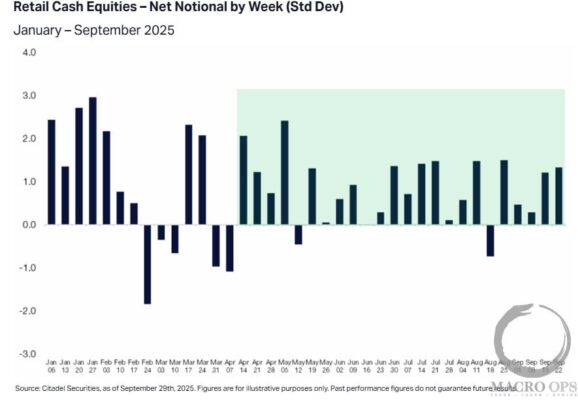

2. El argumento alcista a corto y medio plazo es más difícil ahora que en los últimos cinco meses, ya que el posicionamiento y el sentimiento empiezan lentamente a ponerse al día con la acción del precio. Citadel señala que sus clientes minoristas han sido “compradores netos en 21 de las últimas 24 semanas”, recuperándose tras la debilidad de abril.

3. Pero… esto parte de una base muy baja. A continuación, nuestro oscilador de flujos de fondos en ETFs de renta variable. Apenas ahora ha alcanzado el nivel neutral. Esto sigue a uno de los periodos más persistentemente bajistas en nuestros datos, marcado por importantes salidas de capital.

4. Además, nuestro indicador de Ciclo de Riesgo (composición a largo plazo de posicionamiento/sentimiento), la Fragilidad de Tendencia (composición de posicionamiento a corto plazo), el STAXX de Schwab (el mejor indicador de posicionamiento retail real), y el oscilador Bull-Bear de AAII están todos en niveles neutrales o deprimidos. Esto no es lo que forma un techo de mercado.

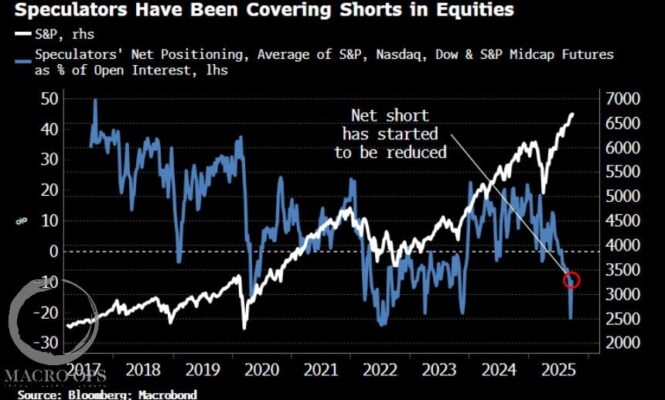

5. Para reforzar aún más este punto, aquí está esto de Simon White de Bloomberg: “Los gestores de fondos parecen infraponderados. La encuesta de gestores de fondos globales de Bank of America muestra un 28% neto que dice estar sobreponderado en acciones globales, por debajo de niveles anteriores cuando el mercado estaba en máximos históricos. Los especuladores también habían estado incrementando sus posiciones cortas mientras el mercado subía. Su promedio neto largo como porcentaje del interés abierto cayó a un mínimo no visto desde el fondo de mercado en 2022. Como muestra el gráfico, sus posiciones cortas están empezando a cubrirse”.

Así que sí, es un poco más difícil estar largos aquí… pero no mucho.

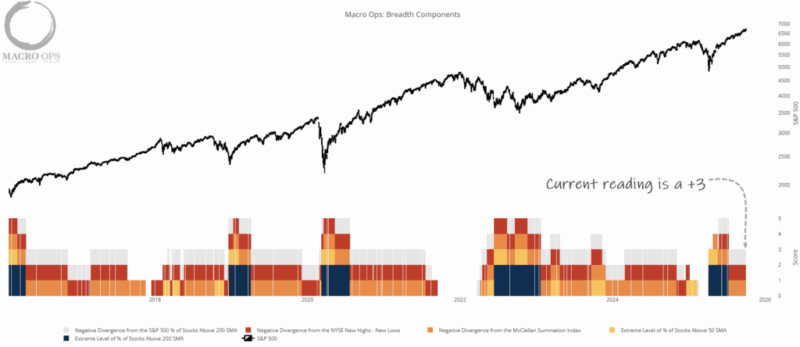

6. Nuestro Aggregador de Amplitud sigue sólido en +3. Las correcciones importantes solo ocurren cuando cae a 1 o menos. Así que esto respalda la tendencia principal. A corto plazo, tenemos el índice de sumación de McClellan, que está en positivo pero con tendencia bajista. Esto sugiere que podríamos ver algo de volatilidad y lateralidad en las próximas semanas, lo cual encaja con los patrones estacionales de octubre. Pero cualquier caída debe verse como oportunidad de compra.

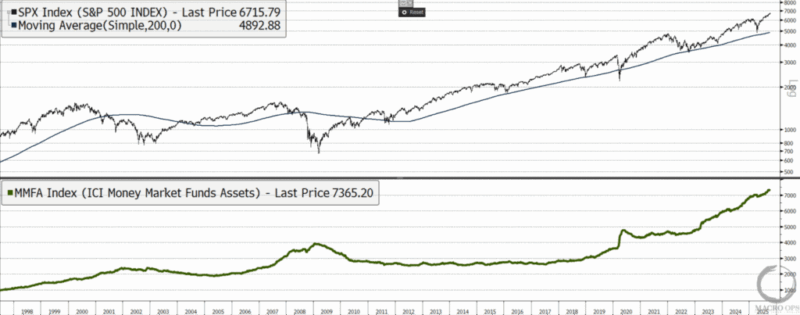

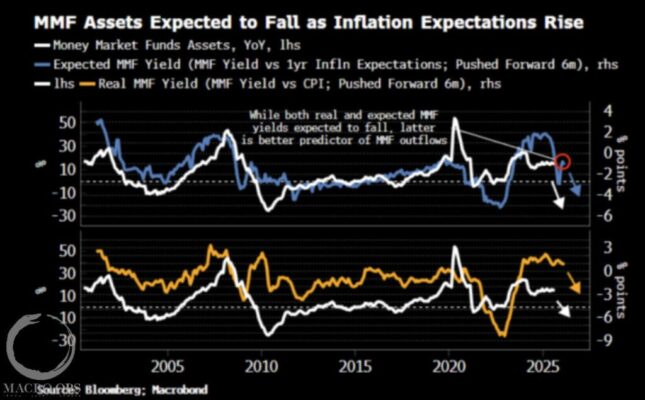

7. En MO creemos cada vez más que el mercado está entrando en un “remake” de 2021. Ampliaré esta idea en una nota posterior, pero actualmente hay alrededor de 7,5 billones de dólares en fondos del mercado monetario (MMF).

8. Simon White de Bloomberg muestra que el rendimiento real de los MMF (rendimiento MMF vs expectativas de inflación a 1 año, adelantado 6 meses) es un buen indicador adelantado de la tendencia en los activos de MMF. Con la Fed recortando tasas y la inflación prevista al alza, probablemente empecemos a ver parte de esta enorme ola de efectivo fluir hacia activos de riesgo.

9. Hacemos seguimiento de medidas de momentum compuestas en distintos horizontes temporales para varios activos. Aquí está la última tabla compilada por nuestro compañero del Colectivo, ChrisM. Estamos largos en las principales criptomonedas desde hace meses, y hay crecientes evidencias de que estamos por ver un nuevo impulso alcista. Una de ellas es la subida de los mineros de cripto al tope de nuestras pantallas de momentum. La participación de mineros es un requisito clave para un bull market legítimo en cripto.

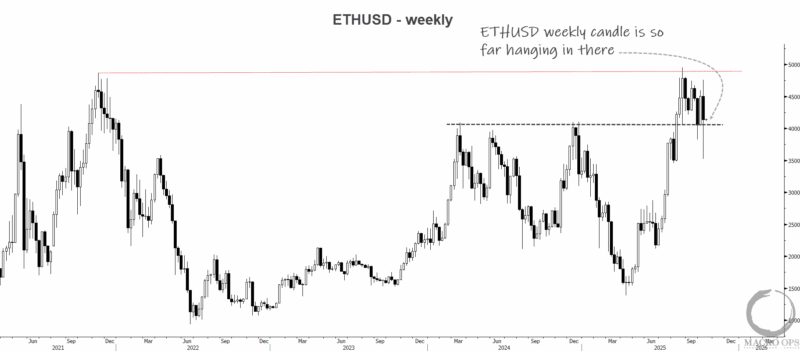

10. Aquí está el gráfico semanal de ETHUSD. El precio ha vuelto a testear su ruptura y ha dejado una barra de reversión alcista la semana pasada. Si vemos un movimiento por encima del máximo de la semana pasada, entonces creo que ETH despegará y superará rápidamente su máximo histórico de 2021.

11. Otra señal de que estamos en las primeras etapas de una euforia especulativa es el breakout a nuevos máximos de 12 meses de PLUG la semana pasada. PLUG es un clásico de los mercados alcistas especulativos. En 2021 subió más de un 2.200% en menos de 12 meses. Hizo algo similar en 1999-2000. Veamos si puede repetir.

Entramos largos la semana pasada.

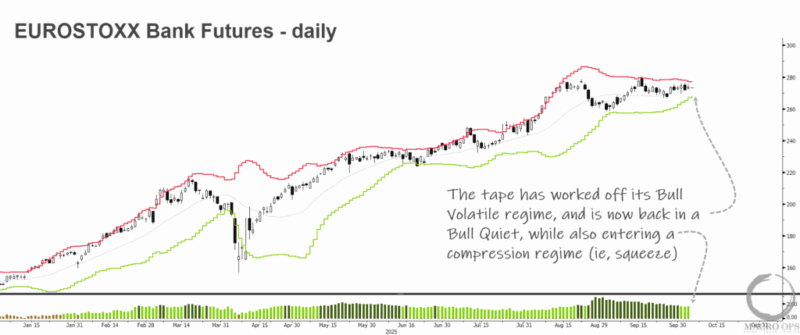

12. Recientemente entramos largos en futuros del EUROSTOXX50 tras la ruptura de un patrón de consolidación de 5 meses. Un patrón similar que estamos observando está en los futuros bancarios del EUROSTOXX. El argumento macro para los bancos europeos es sencillo: la expansión fiscal en la UE y una inflación global persistente seguirán impulsando las tasas y ampliando los márgenes de interés neto de los bancos.

El mercado ha dejado atrás su régimen de volatilidad alcista y ha vuelto a un entorno alcista tranquilo, entrando además en un régimen de compresión (es decir, de squeeze).

">

">

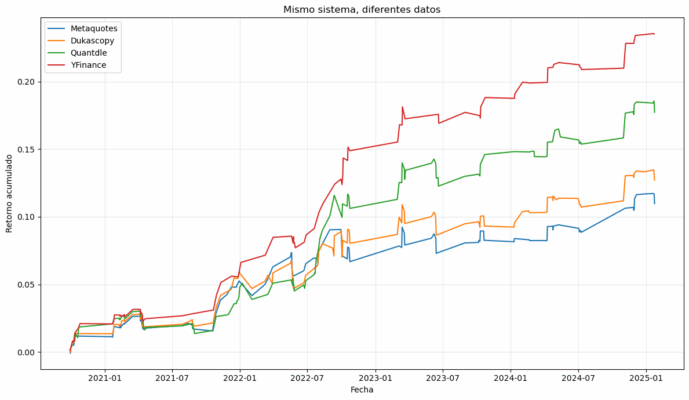

Un solo cambio en la fuente puede convertir una estrategia ganadora en un fracaso.

Cuando desarrollé mi primera estrategia de trading con CFDs en Forex, me estrellé contra una realidad que nadie me había advertido: en los mercados OTC no existe un precio «oficial». Cada proveedor presentaba su propia versión de la realidad, con diferencias que transformaban una estrategia ganadora en perdedora con solo cambiar la fuente de los datos.

Este problema no es exclusivamente mío, afecta a todos los que operamos con CFDs. Déjame compartirte mi viaje hacia la búsqueda de datos fiables y los obstáculos que encontré en cada etapa.

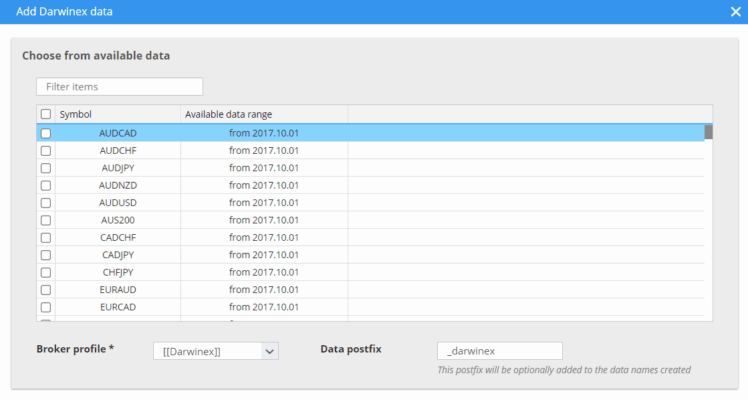

Comencé con lo que parecía más lógico: utilizar los datos de mi propio broker. Al fin y al cabo, reflejan las condiciones reales contra las que ejecutaría mis órdenes. La decepción llegó rápido: el histórico disponible apenas cubría unos pocos años.

Esta limitación resultó crítica. ¿Cómo podía probar mi estrategia en diferentes ciclos de mercado con datos que apenas cubrían unos años?

Ante la escasez de datos históricos, MetaTrader ofrece la posibilidad de descargar más datos. Sin embargo, esta opción muestra una advertencia reveladora:

Ignoré la advertencia inicialmente y utilicé los datos de MetaQuotes que ofrece MetaQuotes, hasta que empecé a notar patrones extraños en mis backtests. Descubrí gaps inexplicables y desajustes horarios (especialmente evidentes durante los cambios estacionales) que distorsionaban completamente los resultados. Lo que parecía una solución conveniente resultó ser una puerta abierta a la imprecisión.

Decidí explorar YFinance, una biblioteca gratuita que parecía prometedora. Sin embargo, tras varios backtests fallidos, analicé los datos con detalle y encontré errores alarmantes: numerosas velas donde Open=Close (alterando gravemente el cálculo de indicadores técnicos) y ocasionalmente contradicciones donde High < Low.

No me rendí y probé con Dukascopy a través de QuantDataManager. La calidad parecía mejor, pero el proceso resultó exasperante: necesitaba configurar manualmente los ajustes horarios y descargar activo por activo, con una lentitud que convertía cada actualización en una tarea de horas.

Tras los intentos fallidos, comprendí que estaba enfocando el problema incorrectamente. En lugar de datos gratuitos, lo que necesitaba eran datos fiables, consistentes y fáciles de mantener actualizados. Comencé a evaluar diferentes proveedores especializados, poniendo especial atención en:

Tras evaluar múltiples alternativas, encontré en Quantdle una solución que, para mis necesidades específicas, equilibra calidad y facilidad de uso. El coste mensual, aunque menor, es un handicap respecto a otras opciones gratuitas, pero el tiempo ahorrado en configuraciones y descargas y la fiabilidad de los datos lo justifican.

Lo que realmente me convenció fue la capacidad de actualizar todos los históricos en MT5 mediante un simple EA, eliminando el tedioso proceso manual que había experimentado con otras opciones.

Los datos están disponibles desde 2004, lo que me permite probar mis estrategias a través de diferentes ciclos económicos, incluyendo la crisis de 2008 y la volatilidad de la pandemia.

El aspecto de los spreads reales ha sido particularmente valioso para mis simulaciones, aunque reconozco que para estrategias que no dependan tanto de la precisión de los spreads, esta característica puede ser menos crítica.

No es una solución perfecta para todos – traders con presupuestos muy limitados pueden preferir invertir tiempo en configurar manualmente opciones como la de Dukascopy a través de QuantDataManager – pero para mi flujo de trabajo actual, la relación tiempo-calidad-coste es óptima.

Mi experiencia me ha enseñado que la elección de datos no es un detalle técnico sino una decisión estratégica fundamental. El tiempo perdido desarrollando sistemas sobre datos deficientes, las decisiones equivocadas basadas en backtests engañosos y las estrategias mal calibradas tienen un coste real que supera con creces la inversión en una fuente fiable.

Para quienes nos tomamos el trading en serio, los datos son la materia prima esencial. Como en cualquier construcción, si los cimientos no son sólidos, todo lo que construyamos encima estará en riesgo, independientemente de lo sofisticado que sea nuestro sistema.

Si estás comenzando tu camino en el trading algorítmico, te sugiero considerar estos factores antes de elegir una fuente de datos:

Verifica que no existan saltos temporales inexplicables o periodos sin datos. Estos vacíos pueden distorsionar completamente los indicadores que dependan de series temporales continuas, como medias móviles o cálculos de volatilidad histórica.

Examina manualmente algunas secciones de los datos para identificar anomalías como velas donde el precio más alto sea inferior al más bajo, o situaciones donde todos los precios de apertura y cierre coincidan artificialmente durante periodos prolongados.

Los cambios de horario estacionales pueden crear duplicaciones o vacíos en tus datos. Un buen proveedor debería manejar estos cambios sin crear artefactos que puedan disparar señales falsas en tu sistema.

Para simulaciones verdaderamente representativas, necesitas datos que reflejen los spreads reales en diferentes condiciones de mercado, especialmente durante periodos de alta volatilidad cuando los spreads suelen ampliarse significativamente.

La calidad de los datos determina la calidad de tus decisiones. En un entorno donde cada pip cuenta, partir de información imprecisa es comenzar la carrera con una desventaja que ninguna optimización posterior podrá compensar completamente.

">

">

Ningún tipo cambios en el cebo para pescar, ajustes en la forma de lanzar la caña o mejoras en tu mentalidad te ayudará a atrapar peces si estás pescando en el lugar equivocado.

Muchos traders experimentan frustración en su trabajo, no por problemas emocionales intrínsecos ni porque necesiten afinar sus entradas o salidas, sino porque no centran su operativa en las áreas de mayor oportunidad. Si el activo que estás operando apenas se mueve, ningún cambio de indicadores técnicos, estilos de trading o ejercicios psicológicos te ayudará a obtener rendimientos significativos.

Considera el mercado bursátil estadounidense durante el último mes. Observa los rendimientos de las acciones de semiconductores (SMH) en ese periodo; luego compara con los de las acciones de consumo básico (XLP); y después con los de los bancos regionales (KRE). Los participantes en esos mercados estaban pescando en estanques muy diferentes.

Una fuente importante de movimiento en el mercado de valores proviene de la rotación entre sectores, a medida que las instituciones persiguen determinados temas de inversión. Captar estas rotaciones es una excelente manera de encontrar los mejores “estanques” donde pescar.

Es fundamental asegurarnos de que estamos jugando en el lado correcto antes de intentar mejorar nuestra forma de jugar.

">

Dicen que el mercado de valores anticipa el futuro.

También dicen que el mercado ha predicho nueve de las últimas cinco recesiones.

Entonces, ¿qué es cierto? ¿Es el mercado de valores un ente omnisciente? ¿O es tan torpe como cualquiera de nosotros cuando se trata de prever lo que viene?

La respuesta es: un poco de ambas cosas.

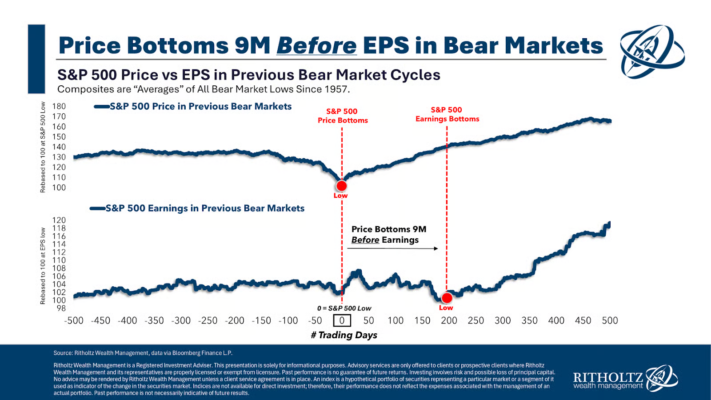

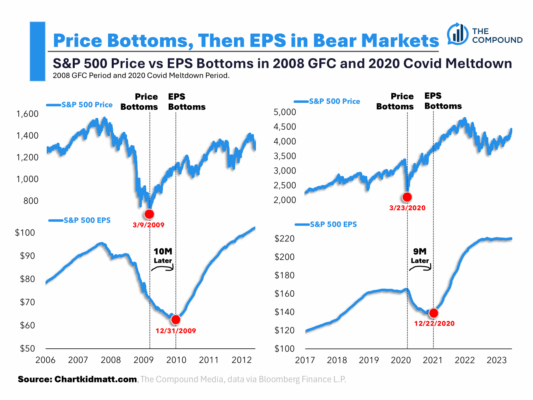

Chart Kid Matt mostró en su nuevo blog un gráfico muy ilustrativo que demuestra que el mercado tiende a tocar fondo antes que las ganancias en un mercado bajista:

En promedio, las acciones se adelantan a la recuperación de beneficios unos nueve meses.

Basta mirar las caídas de 2008 y 2020 para ver cómo se manifestó esto en la práctica:

El mercado giró al alza mucho antes de que los beneficios corporativos tocaran fondo. El mercado vio venir la recuperación antes incluso de que ocurriera.

Esta es una de las razones por las que puede ser tan difícil invertir en un mercado bajista. Las noticias siguen empeorando incluso cuando las acciones comienzan a subir de nuevo. Todos piensan que es un rebote pasajero porque las ganancias continúan cayendo.

Comprar durante un mercado bajista es, literalmente, un acto de fe.

Tienes que confiar en que el mercado sabe algo que los demás no.

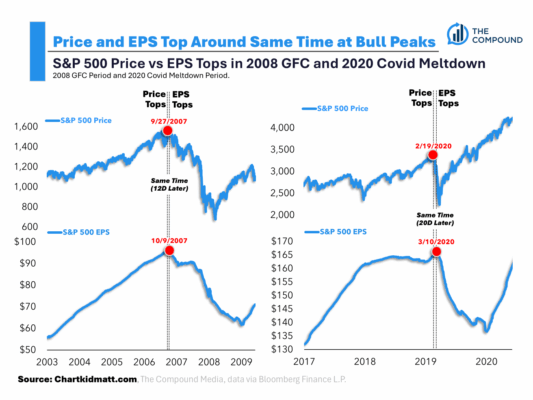

Sin embargo, el mercado no es precisamente un Nostradamus cuando se trata de identificar el final de un mercado alcista.

El mercado y las ganancias tienden a alcanzar su punto máximo al mismo tiempo cuando termina un ciclo alcista.

Mira lo que pasó en los picos de 2007 y 2020:

Las acciones y las ganancias se mueven prácticamente en paralelo en los máximos. No hay muchas señales claras allí, ya que ambos comienzan a retroceder a la vez.

Por tanto, el mercado es mejor prediciendo los suelos que los techos.

Nadie es perfecto.

Y esto es precisamente lo que hace que invertir sea tan fascinante como difícil.

Invertir cuando las acciones están cayendo exige un salto de fe, porque debes asumir que el mercado percibe algo que los titulares aún no reflejan.

Y invertir cuando las acciones están subiendo también requiere fe, porque no tienes forma de saber cuándo te retirarán la alfombra bajo los pies sin previo aviso.

Esta es una de las razones por las que las acciones ofrecen una prima de riesgo frente a otras clases de activos.

Si invertir en bolsa fuera fácil, no obtendrías rendimientos altos a largo plazo.

Sin riesgo, no hay recompensa.

">

">

El tamaño del capital invertido en una cartera, estrategia o operación como porcentaje del capital total se denomina tamaño de posición. El Position Sizing, por tanto, es la metodología usada para determinar ese tamaño. En este artículo, nos centraremos en el tamaño de una operación concreta, aunque la misma lógica se puede aplicar a una estrategia o cartera de activos.

Cubriremos los siguientes temas:

Una vez que tienes una estrategia con expectativa positiva, el tamaño correcto de posición marca la diferencia entre ganar dinero o quebrar.

No querrás perderlo todo en las primeras operaciones, ¿verdad?

Como dice Larry Hite, uno de los pioneros del trading sistemático:

“Tengo dos reglas básicas para ganar en el trading y en la vida:

Si no apuestas, no puedes ganar.

Si pierdes todas tus fichas, no puedes apostar.”

Necesitas conservar tus fichas para seguir operando. Esa es la regla cardinal para sobrevivir a largo plazo.

Contar con una técnica de Position Sizing bien definida elimina la discrecionalidad en cada operación, proporcionando resultados consistentes cada vez.

La complejidad no garantiza el control. Usar muchas técnicas combinadas no implica éxito. La única forma de verificar si tu sistema de tamaño de posición es el adecuado es a través del backtest.

¿Aumentaste el tamaño de tus operaciones tras una racha de ganancias? Probablemente sufriste una gran pérdida después. Esto es el sesgo de reciente: ignoras tu backtest y actúas solo según los resultados recientes. El Position Sizing evita esto mediante reglas predefinidas para calcular el tamaño óptimo en cada operación.

Tras una serie de pérdidas, crees que la próxima será ganadora y apuestas todo. Pierdes. Pensaste como un jugador. El Position Sizing evita esto ajustando el tamaño de cada operación según reglas objetivas, no emociones.

Riesgo de cuenta: porcentaje del capital total que estás dispuesto a perder. Por ejemplo, con $10,000 y un 2% de riesgo, solo puedes permitirte perder $200.

Riesgo por operación: diferencia entre tu precio de entrada y el stop loss. Si compras a $100 y el stop es $98, el riesgo es $2.

Tamaño de posición: se calcula dividiendo el riesgo de cuenta entre el riesgo por operación. En el ejemplo: $200 / $2 = 100 unidades.

Siempre operas con el mismo número de unidades, sin importar el capital restante. Ejemplo: 100 unidades por operación.

Inviertes siempre la misma cantidad monetaria, como $8,000 por operación, sin importar el tamaño de cuenta.

Inviertes un porcentaje constante del capital total. Si usas el 60% de $10,000, serán $6,000. Si la cuenta baja a $8,000, usarás $4,800. Se adapta al rendimiento previo.

Ajustas el tamaño de operación según el riesgo esperado. Combina el porcentaje fijo con el riesgo de la operación.

J. L. Kelly Jr. desarrolló una fórmula para optimizar el tamaño de apuesta en apuestas y se aplica al trading.

Fórmula:

K% = W − (1 − W) / R

Donde:

W = probabilidad de ganar

R = ratio ganancia/pérdida

Ejemplo con 10 operaciones:

Probabilidad de ganar = 6/10 = 0.6

Promedio de ganancia = $283.33

Promedio de pérdida = $162.50

Ratio R = 1.74

K% = 0.37 → deberías arriesgar el 37% del capital

Desventaja: ignora la volatilidad del activo. Aquí entra Optimal f.

Ralph Vince creó este método para maximizar beneficios usando históricos de retornos. Prueba distintos tamaños de posición y selecciona el que ofrece mayor ganancia. Es más realista que Kelly en mercados volátiles.

Combinación de un activo riesgoso y uno libre de riesgo. Mantiene exposición controlada al activo volátil, con protección a la baja.

Ejemplo:

Escenario 1: Activo sube a $4,500 → Capital total: $10,500 → Aumentas exposición al riesgo.

Escenario 2: Activo baja a $3,500 → Capital total: $9,500 → Reduces exposición y mueves más al activo seguro.

Si pierdes $1,000 en el activo riesgoso, todo el capital se traslada al activo seguro.

A diferencia de CPPI, el piso se actualiza según el valor máximo alcanzado del portafolio. Actúa como un trailing stop. Si el capital sube a $10,500, el piso sube a $9,450.

Resultados: Reducción del drawdown del 8% al 4.2%.

Analizamos técnicas tanto básicas como avanzadas de Position Sizing. Vimos cómo CPPI puede superar al benchmark y cómo TIPP reduce drawdowns. El siguiente paso sería ajustar retornos por volatilidad y crear simulaciones para ver los peores escenarios posibles.

Cada técnica puede adaptarse y mejorarse según las necesidades del trader. Pero hay que recordar que el Position Sizing solo es útil si la estrategia tiene expectativa positiva. No convierte una estrategia perdedora en ganadora.

Este artículo apenas rasca la superficie del Position Sizing. Si quieres profundizar y aplicarlo en mercados reales, considera inscribirte en nuestro curso especializado.

">

">

![]()

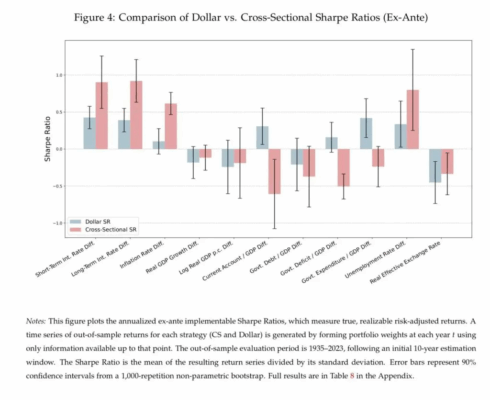

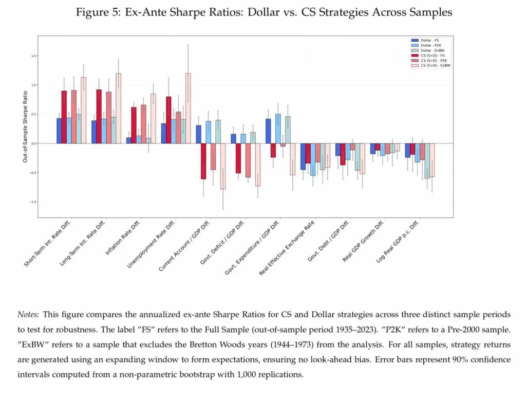

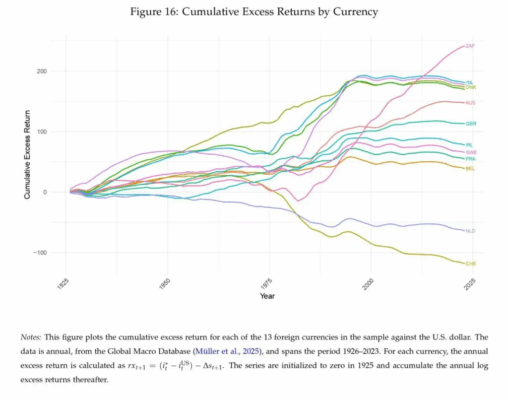

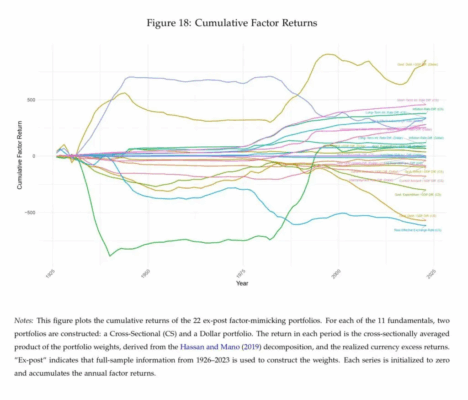

Las estrategias de divisas suelen parecer simples en la superficie: ir en largo en monedas con altos rendimientos y en corto en monedas con bajos rendimientos, o apostar por la dirección del dólar estadounidense. Pero estas operaciones en realidad combinan dos componentes distintos: un componente Dólar, que apuesta por movimientos amplios del dólar frente a otras monedas, y un componente Cross-Sectional (CS), que explota las diferencias relativas entre países. La pregunta es: ¿cuál de estos componentes impulsa realmente las primas por riesgo en divisas?

Un nuevo estudio de Vahid Rostamkhani aborda esta cuestión de larga data, descomponiendo el poder predictivo de once fundamentos macroeconómicos —como tipos de interés, inflación, desempleo y variables fiscales— en estos dos componentes, utilizando datos de casi un siglo (1926–2023). Este enfoque permite probar directamente si resulta más rentable cronometrar el dólar en sí mismo o centrarse en las diferencias fundamentales entre países.

Para quienes gestionan estrategias de carry trade, value o macro-fundamentales en divisas, esta distinción es crítica. Una estrategia dominada por el componente Dólar es, en esencia, una apuesta por el ciclo financiero global y el estatus del dólar como refugio seguro —con alta exposición a cambios de régimen en la política monetaria de EE. UU. y episodios de aversión al riesgo—. En cambio, las estrategias impulsadas por el componente CS aislan primas de riesgo relativas entre países y pueden ofrecer mejor diversificación.

Los resultados de Rostamkhani muestran que la predictibilidad cross-sectional es sistemáticamente más fuerte, entregando mayores y más robustas rentabilidades ajustadas al riesgo (ratios de Sharpe), en comparación con las estrategias que intentan anticipar el movimiento del dólar en términos agregados.

Para abordar el “factor zoo” de 22 señales del componente Dólar y CS, el estudio aplica un modelo de descuento estocástico con promedio bayesiano (BMA-SDF). El análisis revela que el precio de las divisas es denso, no escaso: ningún factor macroeconómico domina, pero muchos ofrecen piezas ruidosas de información valiosa sobre los riesgos subyacentes. Al agregarlos de forma óptima, el modelo BMA-SDF logra mucho mayor poder predictivo fuera de muestra que los modelos tradicionales de dos factores.

Para los gestores de cartera, esto sugiere que en lugar de buscar un único predictor macro perfecto, es preferible combinar un conjunto amplio de señales fundamentales relativas, y dar prioridad al componente cross-sectional, para capturar mejor las primas de riesgo disponibles en el mercado de divisas.

Vahid Rostamkhani

Currency Risk Premia and (Many) Fundamentals Connected in the Long-run

https://papers.ssrn.com/sol3/papers.cfm?abstract_id=5349012

Estudio los fundamentos macroeconómicos de las primas por riesgo cambiario utilizando un conjunto único de datos anuales que abarca casi un siglo (1926–2023). En primer lugar, para un amplio conjunto de fundamentos macroeconómicos, descompongo la predictibilidad del exceso de retornos de divisas en dos canales: un componente cross-sectional (CS), que explota diferencias relativas entre países, y un componente Dólar, que busca cronometrar movimientos agregados frente al dólar. Encuentro que las estrategias basadas en la predictibilidad CS generan rentabilidades ajustadas al riesgo más altas y robustas, tanto dentro como fuera de muestra.

En segundo lugar, para gestionar el conjunto resultante de 22 factores CS y Dólar, aplico un marco de valoración de activos bayesiano robusto. Encuentro que el factor de descuento estocástico (SDF) en divisas es denso; ningún factor domina, pero muchos fundamentos contribuyen con información ruidosa sobre un conjunto más reducido de riesgos latentes.

Por último, demuestro que un SDF con promedio bayesiano (BMA), que agrega de forma óptima la información de todos los factores, logra un rendimiento predictivo fuera de muestra superior al de otros modelos de referencia.

">

">

Peter Davies es director ejecutivo de Jigsaw Trading. Es trader profesional de order flow en futuros del S&P 500.

Lo primero es cambiar tu perspectiva sobre el stop loss. Un stop completo no es algo que el mercado simplemente deba tomar: debe ganárselo. No deberías dejar que te saque si ni siquiera ha habido una mínima confirmación de que estabas en lo cierto.

Piénsalo: entras en una operación y no se mueve ni un solo tick a tu favor, ¿pero aún así la mantienes hasta que toca tu stop completo de 15 o 20 ticks? ¿Por qué? ¿Ni un solo tick a favor y estás dispuesto a pagar el precio completo?

Hablemos de “ganarse” el stop. Imagina esta secuencia en tus operaciones:

¿Parece una locura? En realidad, no tanto. Si tu idea era correcta, el mercado debería reaccionar cerca de tu punto de entrada, ¿no? Es decir, debería moverse con fuerza en tu dirección casi de inmediato, porque los traders han hecho lo que esperabas que hicieran. Esa reacción genera un pequeño impulso, una señal de validación. Si entras después de ese “pop”, también está bien, pero deberías ver cierta continuidad. Tal vez no tan fuerte, pero sí precios más altos que se mantengan.

Muchos trades ni siquiera van un tick a favor. Eso es lo opuesto a una confirmación. Cuando no pasa absolutamente nada y el mercado simplemente camina hacia tu stop, debes cerrar la operación antes de tiempo.

Otros trades se mueven a tu favor, pero lo hacen sin convicción. Suben tick a tick y luego retroceden constantemente. Pasan cinco minutos y estás apenas algunos ticks arriba. No hay “pop”, no hay movimiento que confirme. Por ejemplo, si en el S&P500 de 2025 entras en un retroceso y ni siquiera puedes lograr 8 ticks, eso es una operación fallida. No hay seguimiento. El mercado no ha confirmado tu idea.

En cambio, si el mercado alcanza ese primer objetivo de 8 ticks, entonces sí puedes decir: “ok, ahora sí te has ganado el stop completo”. En ese caso, una operación con un stop inicial de 16 ticks puede moverse a break-even después de 5 ticks, y al alcanzar el objetivo de 8 ticks, vuelves a liberar el stop a 16 ticks y dejas correr la operación. Ese primer objetivo alcanzado es tu confirmación.

Claro, lo que constituye un “pop” depende del mercado. En Treasuries, 2–3 ticks pueden bastar. Cuanto más rápido el mercado, más grande debe ser el movimiento para considerarlo una validación real.

La confirmación post-trade es simple. Sal de la operación si ocurre cualquiera de estas situaciones:

Si el mercado no puede darte al menos 6–8 ticks tras una buena entrada, no merece tu stop completo. Ese stop debe ser un margen de maniobra reservado para operaciones prometedoras. Las operaciones que son mediocres desde el inicio no se lo han ganado. Y si el mercado titubea cerca de tu entrada y los “buenos” no entran de tu lado… entonces lamento decirlo, pero hoy la caballería no vendrá. Corre por tu vida.

">

">

Este es el proyecto en el que estoy trabajando:

He estado creando una base de datos muy extensa con información relacionada con la amplitud del mercado para acciones estadounidenses. La base de datos se remonta a más de 20 años e incluye datos diarios de amplitud para el mercado en general (NYSE, SPX), así como datos de amplitud por sectores individuales del mercado. También contiene el número de acciones que generan señales diarias de compra y venta a través de múltiples sistemas de indicadores técnicos, así como datos de amplitud desglosados por factores (acciones de crecimiento vs. valor; acciones de pequeña vs. gran capitalización, etc.).

Cuando esté terminada, la base de datos permitirá analizar los rendimientos futuros desde 3 hasta 50 días y identificar cuándo los retornos son estadísticamente significativos en comparación con los rendimientos promedio.

Esto significa que tengo todas las señales de días anteriores que cubren la sesión actual, además de nuevas señales generadas por la acción del mercado del día anterior. Esto me permite identificar cuándo los retornos futuros son más prometedores, gracias a la alineación de señales distintas y a la coincidencia de señales en diferentes marcos temporales.

Se utilizan criterios intradía de sobrecompra y sobreventa para temporizar las entradas dentro de los patrones más amplios de amplitud. Sin embargo, no se realiza trading intradía; los patrones de amplitud están diseñados para capturar movimientos de corto plazo y desplazamientos más largos en los índices y sectores bursátiles. Esto ofrece una diversificación tanto por marco temporal como por mercado.

Se definen reglas para los niveles de stop loss y toma de beneficios, así como criterios de gestión monetaria para aumentar o reducir el tamaño de las posiciones según cómo varían las probabilidades a medida que se mueve el mercado. Esto requiere revisar el mercado por la mañana y por la tarde, pero sin necesidad de monitoreo constante minuto a minuto.

Es una etapa inicial, pero hasta ahora el proyecto es rentable y muestra un gran potencial para identificar las partes del mercado con mayores probabilidades de éxito. La inclusión de sectores genera múltiples oportunidades de ganancia (por ejemplo, estar largo en un sector con buenas probabilidades históricas y corto en otro con malas probabilidades, ajustando la volatilidad para mantener una posición completamente neutral al mercado). El equilibrio de posiciones—entre mercados y entre marcos temporales—ayuda a suavizar la curva de beneficios/pérdidas.

Sin embargo, el hallazgo más importante hasta ahora es que este enfoque ha eliminado por completo el drama del trading. Me ha dado libertad para ocuparme de muchas otras prioridades en mi vida, y aun así resulta tan desafiante y gratificante como el trading a corto plazo en lo que respecta a la resolución de problemas y la búsqueda de oportunidades.